来自:CFA > 2024 Level I > Derivatives 2024-08-31 11:53

请问老师,这里为何提到远期利率的变化?它和互换协议之间是什么关系?

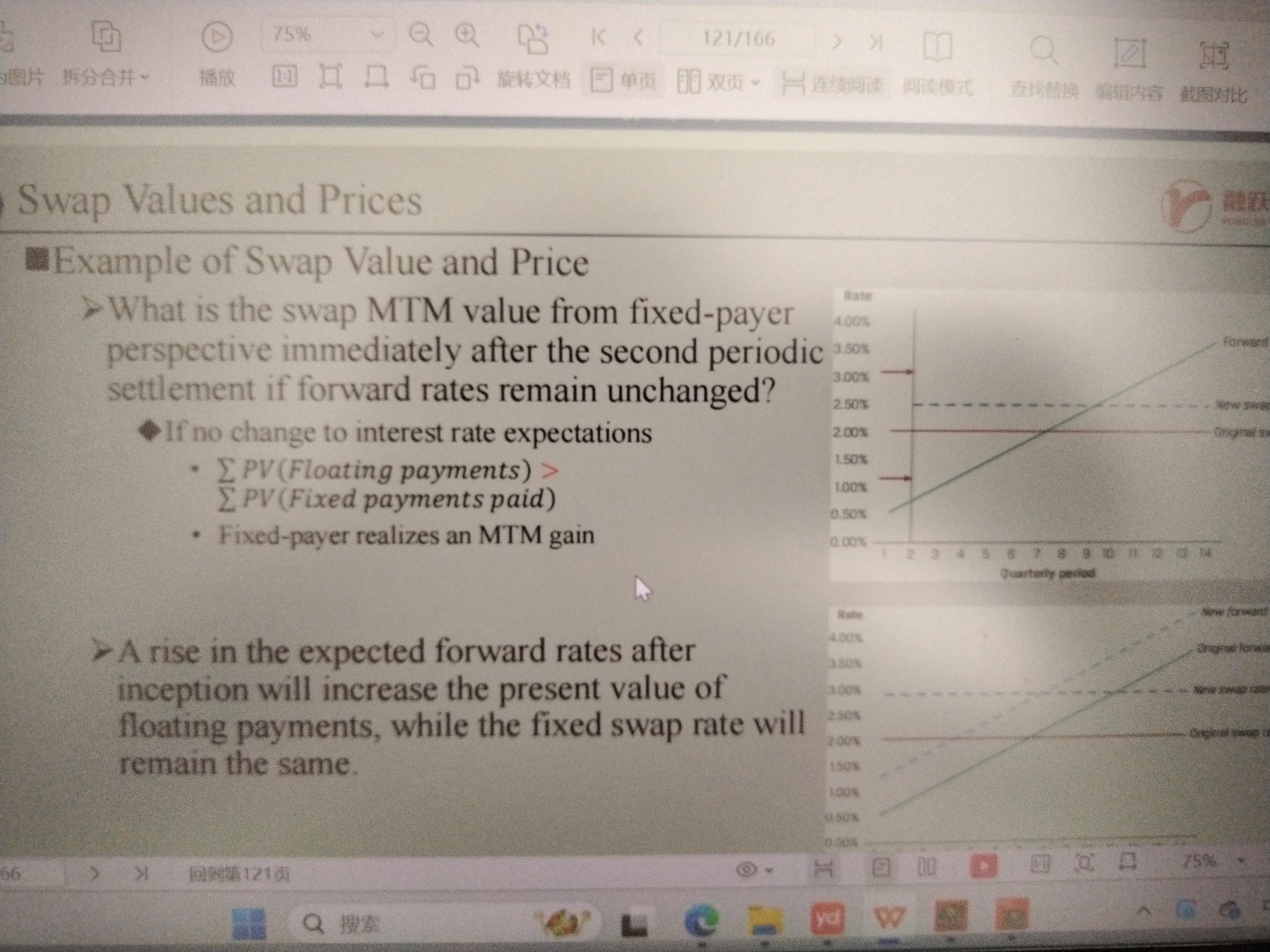

为何预期远期利率上升会增加浮动利率支付的现值?后面又说固定互换协议利率保持不变,这是肯定的呀,是写出来强调吗,还是什么原因?

查看更多

查看更多

zhaoxi5@sina.com

提问

253

上次登录

9小时前