来自:CFA > 2024 Level I > Derivatives 2024-09-24 15:21

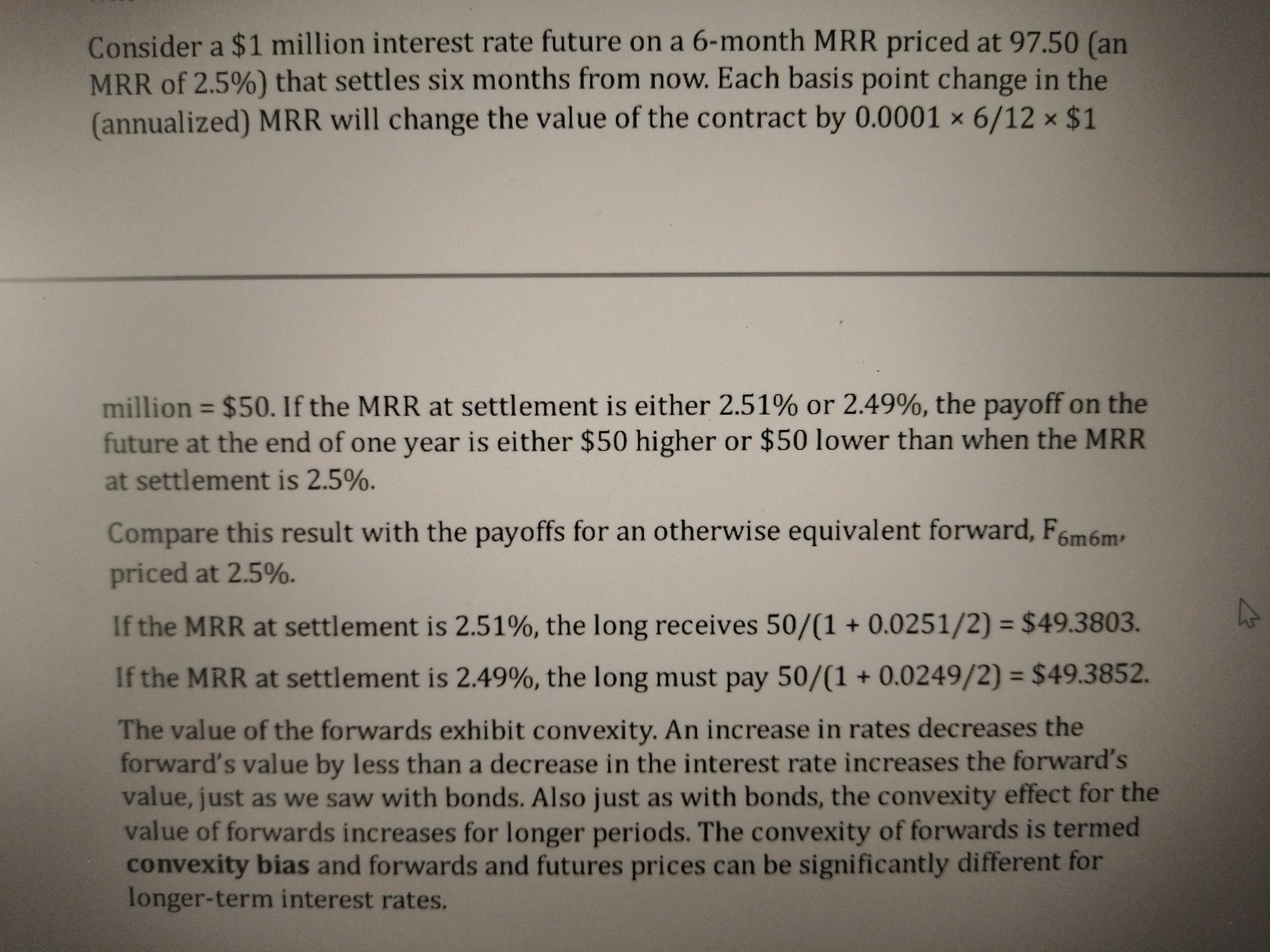

请问老师,为何MRR上涨多头收到钱而下跌时支付钱?最后一段第二句话不理解,怎么减少的价值少于增加的价值?

查看更多

查看更多

zhaoxi5@sina.com

提问

251

上次登录

1天前

查看更多

查看更多

zhaoxi5@sina.com

提问

251

上次登录

1天前

Lisa老师 2024-09-24 17:12

致精进的你:

同学你好,当利率上升时债券减少的价值少于利率下跌时债券增加的价值,这句话主要解释了债券凸性的特点,远期也具有相似的特点。 1.主要是由于,债券的价格曲线通常是向下凸的。这意味着当市场利率从较低水平上升时,债券价格的下降速度会逐渐减缓。相反,当市场利率从较高水平下降时,债券价格的上升速度会逐渐加快。 也可以从公式中理解: 债券价格变动百分比≈−久期×收益率变动百分比+1/2×凸性×(收益率变动百分比)^2, 利率上升,债券价格变动百分比=负值+正值 利率下降,债券价格变动百分比=正值+正值,那么当然有,当利率上升时债券减少的价值少于利率下跌时债券增加的价值。 2.只记住结论即可,关于远期,几乎不考察凸性概念。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。