Lisa老师 2024-09-26 20:33

致精进的你:

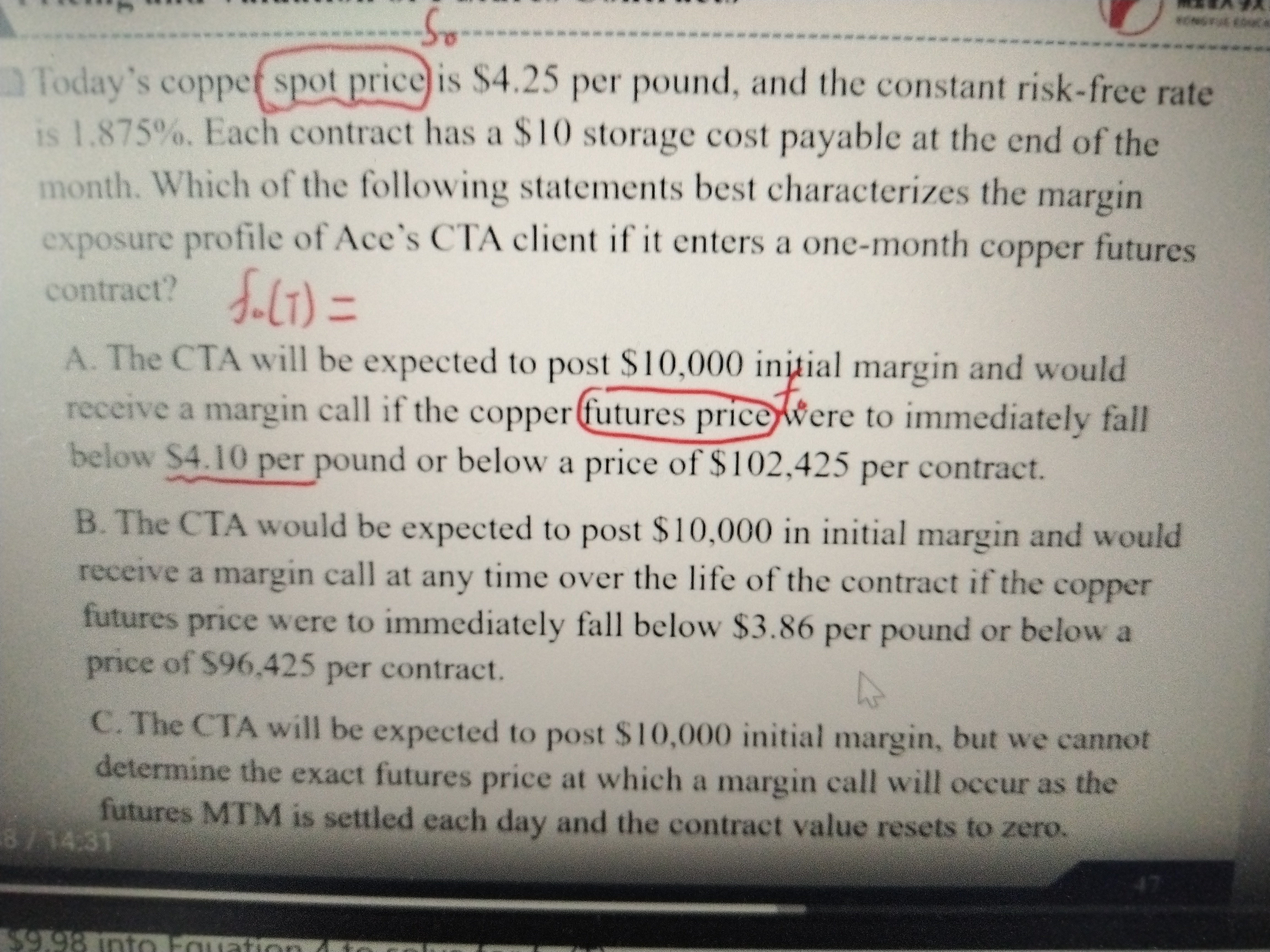

问题1:f0(T)在这道习题里是当前的期货价格,那在讲义里为何又是远期价格。

答:理论上,如果远期合约和期货合约的标的资产、到期日、交割方式等条件完全相同,那么远期价格和期货价格应该相等或非常接近。由于远期是非标准化产品且多在场外交易,市场上可能不会有即时的远期报价,但由于期货是在交易所交易的标准化产品,所以有活跃的报价信息,所以在此处采用合约条款相同的期货价格计算。

问题2:期货合约价值计算

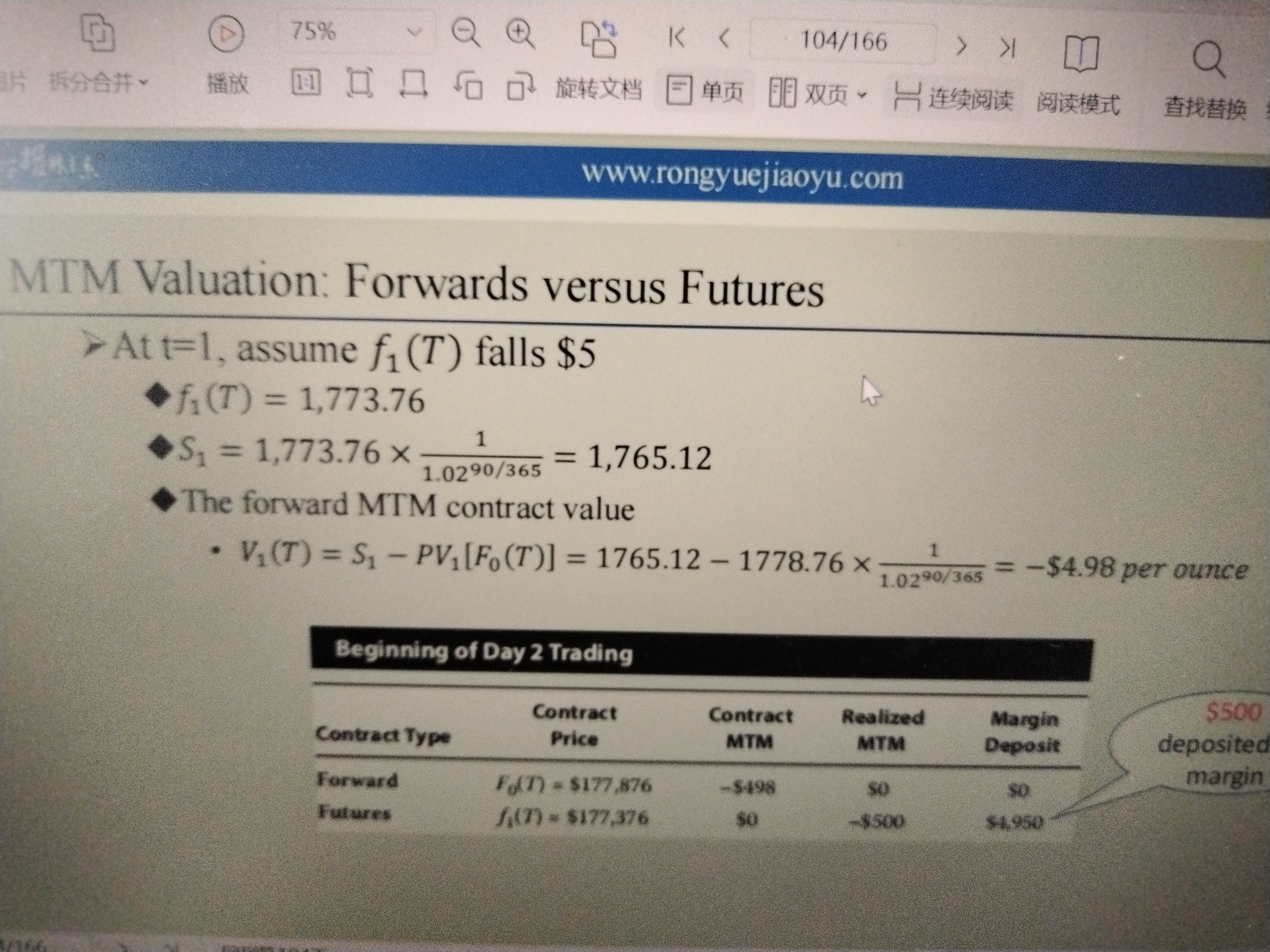

答:首先,期货价格与期货价值是两个概念,期货价格是市场报价,是市场对未来标的资产价格的一种预期,如,在10.1日期货合约中12.1日的大豆价格为30元;在10.2日期货合约中12.1日的大豆价格为32元;30元和32元是不同时点期货合约的价格。期货合约价值是内在价值,可以理解为在当前市场条件下,立刻履行合约带来的损益。在T时点(合约到期时),期货价值(多头)=合约立即结算的损益=T时点现货价格-期货价格;在t时点(中间时点),期货价值(多头)=合约立即结算的损益=t时点现货价格-期货价格在t时点的现值。(折现是因为,期货价格实际上锁定的是合约到期时T的价格,现在假设在t时点立即结算,所以要把期货价格折现到t时点)

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

查看更多

查看更多