来自:CFA > 2024 Level I > Derivatives 2024-05-07 16:19

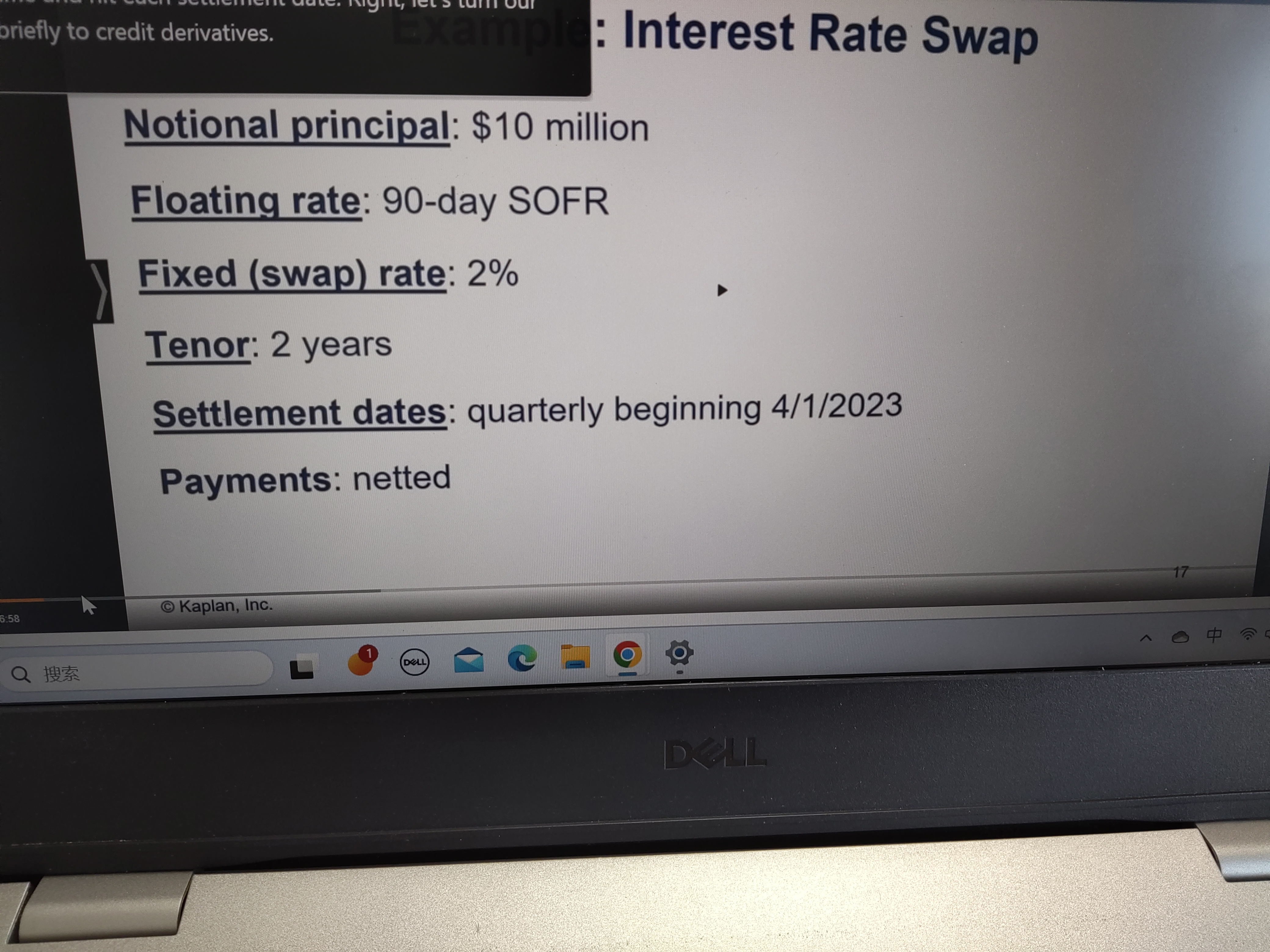

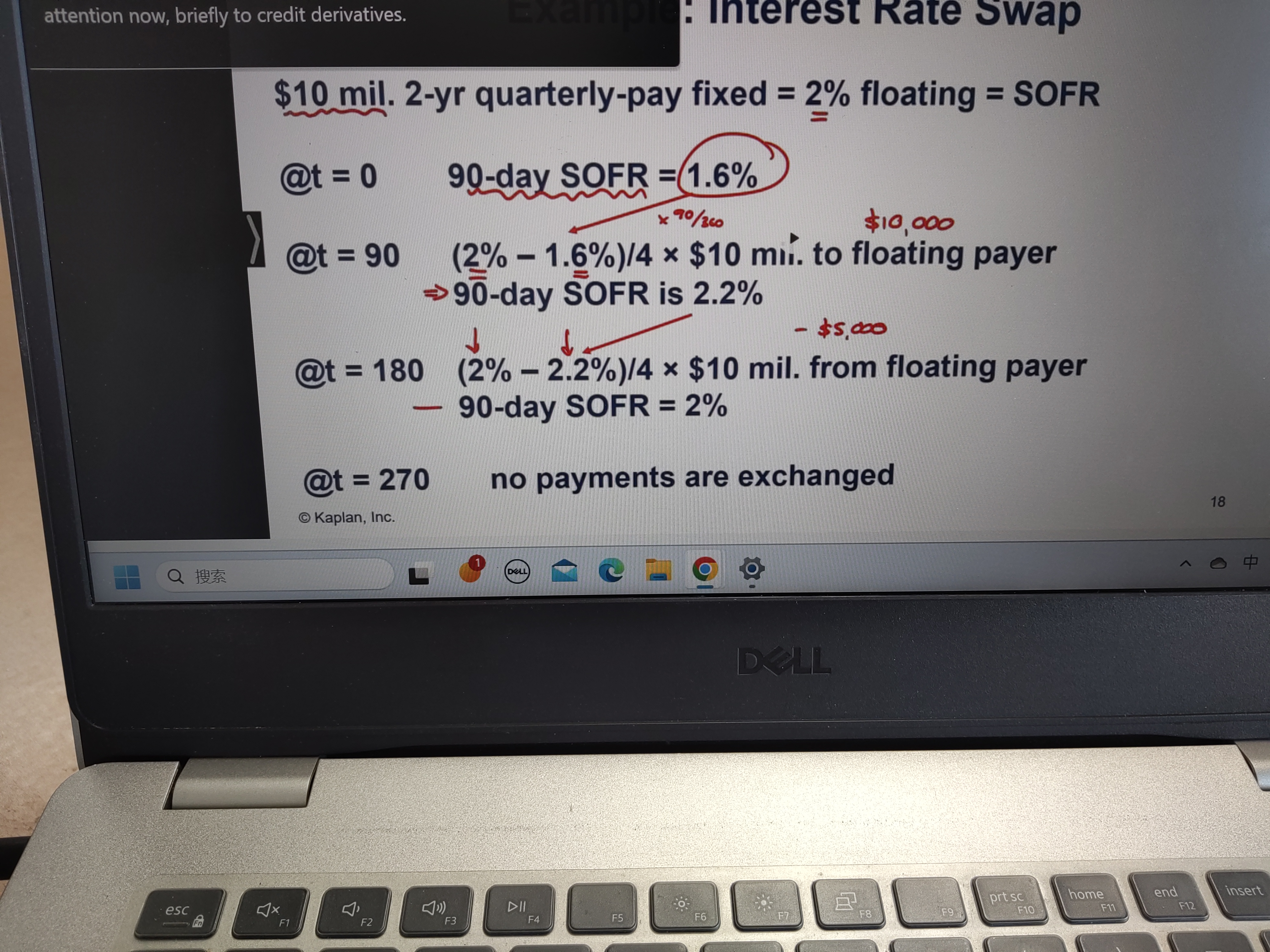

老师您好,您能再给我讲一下这个例子吗,图2这个是在算什么呀,不太懂这个例子,没明白swap

查看更多

查看更多

浅浅冲鸭(必过CFA版)

提问

37

上次登录

305天前

查看更多

查看更多

浅浅冲鸭(必过CFA版)

提问

37

上次登录

305天前

融跃CFA答疑师老师 2024-05-08 09:33

致精进的你:

同学你好,这个计算辅助理解一个swap的基本信息的,具体计算在一级不需要掌握,是二级的重点,所以了解即可。图二是在计算interest rete swap每一期的结算金额。根据图一的信息,这个swap 是两年期的,每季度结算一次,结算时的金额是净值(netted),净值的意思是把两端的利率相减后的值。同时告诉我们固定利率是2%,浮动利率是90-day SOFR(现在浮动利率一般用市场参考利率MRR代替),第一次结算是在90天的时点,固定利率已经知道等于2%,浮动利率是0时点确定的90天的SOFR等于1.6%,站在固定端:支(2%÷4=0.5%)固定利率,收(1.6%÷4=0.4%)的浮动利率,净值=-0.5%+0.4%=-0.1%,净值为负,表示最终是固定端支付0.1%,浮动端收0.1%(对应的就是to floating payer);反过来也可以站在浮动端看结算净值:支(1.6%÷4=0.4%)浮动利率,收(2%÷4=0.5%)固定利率,净收是0.1%。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。