来自:FRM > 一级 > Valuation and Risk Management > Measuring Credit Risk > Measuring Credit Risk-3 2019-11-04 16:14

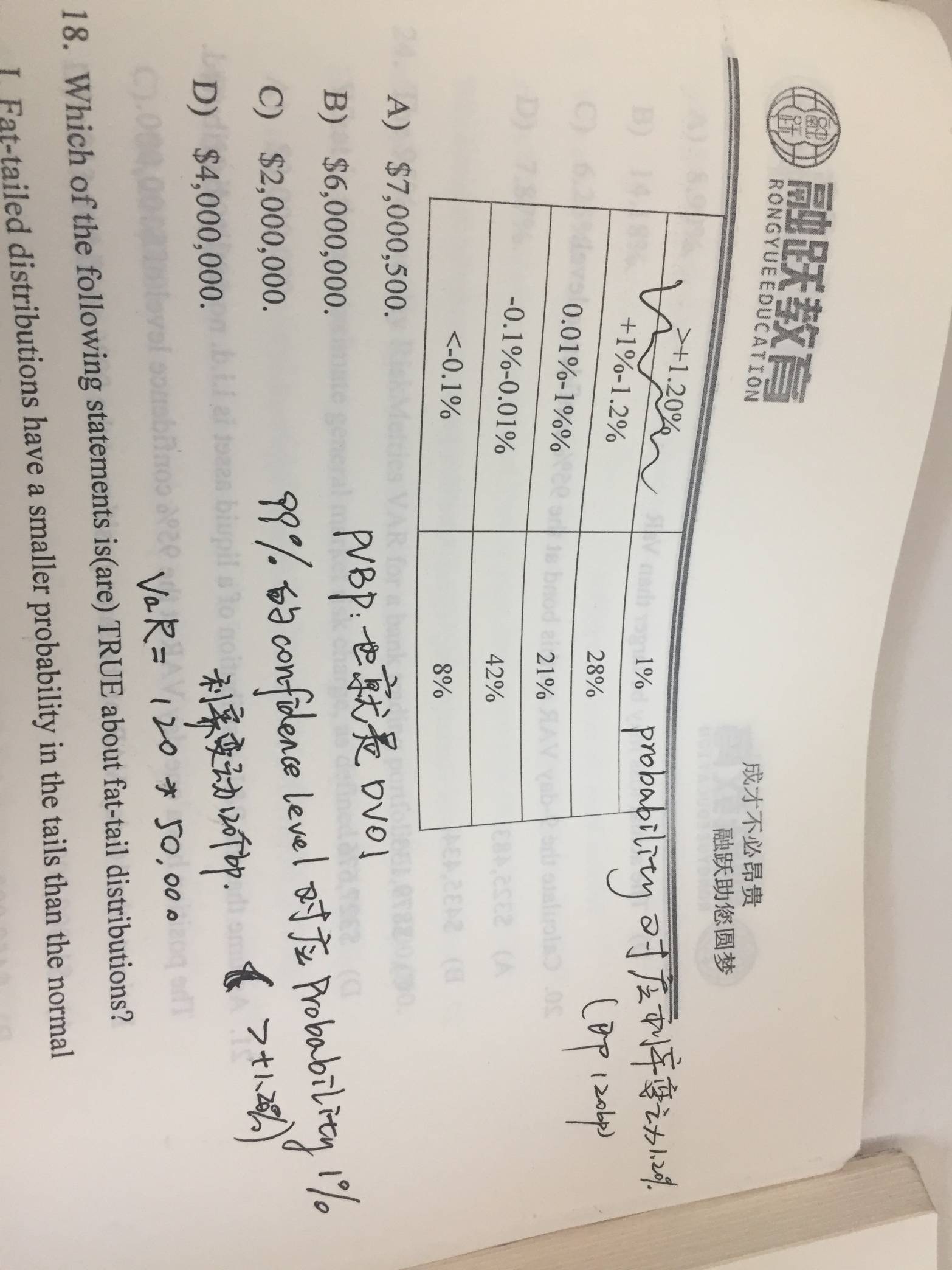

请问图片中的组合VAR为什么是120,如何算出来的?

查看更多

查看更多

186****4552

提问

7

上次登录

2447天前