本文融跃教育小编将快速重温外汇期货合约相关的基础知识,同时,对于那些在现实中具有重要意义的领域展开探讨。

Foreign exchange futures – the basics

Scenario

Imagine it is 10 July. A UK company has a US$6.65m invoice to pay on 26 August. They are concerned that exchange rate fluctuations could increase the £ cost and, hence, seek to effectively fix the £ cost using exchange traded futures. The current spot rate is $1.71110/£1.

Research shows that £/$ futures, where the contract size is denominated in £, are available on the CME Europe exchange at the following prices:

September expiry – 1.71035

December expiry – 1.70865

The contract size is £100,000 and the futures are quoted in US$ per £1.

注:CME Europe 是一家总部位于伦敦的衍生品交易所。它是 CME 集团的全资子公司,而 CME 集团是*和最多样化的衍生品市场之一,每年平均处理 30 亿份合约,价值约 40 亿美元!

设置套期保值

1. Date? – September:

选择预期付款日后第一个到期的期货。由于预期交易日是 8 月 26 日,因此将选择在 9 月底到期的 9 月期货。

2. Buy/Sell?- Sell:

由于合约以英镑计价,英国公司将卖出英镑买入美元,因此应该卖出期货。

3.How many contracts?- 39

由于需要套期保值的金额是美元,因此需要转换成英镑,因为合约大小是以英镑为单位的。这一转换将使用选定的期货价格进行。因此,所需的合约数为:(665 万美元 ÷ 1.71035)/100,000 英镑 ≈ 39。

Summary

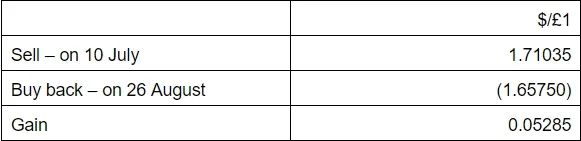

The company will sell 39 September futures at $1.71035/£1.

Outcome on 26 August:

On 26 August the following was true:

Spot rate – $1.65770/£1

September futures price – $1.65750/£1

Actual cost:

$6.65m/1.65770 = £4,011,582

Gain/loss on futures:

As the exchange rate has moved adversely for the UK company a gain should be

expected on the futures hedge.

This gain is in terms of $ per £ hedged. Hence, the total gain is:

0.05285 x 39 contracts x £100,000 = $206,115

Alternatively, the contract specification for the futures states that the tick size is 0.00001$ and that the tick value is $1. Hence, the total gain could be calculated in the following way:

0.05285/0.00001 = 5,285 ticks

5,285 ticks x $1 x 39 contracts = $206,115

This gain is converted at the spot rate to give a £ gain of:

$206,115/1.65770 = £124,338

Total cost:

£4,011,582 – £124,338 = £3,887,244

总成本等于实际成本减去期货收益。根据7月10 日设置套期保值时的现货汇率,这接近公司最初预期的 3,886,389 英镑的收益。($6.65m/1.71110). 这表明套期保值保护了公司免受不利汇率变动的影响。

以上都是外汇期货必要的基础知识。由于考试中未来交易日的期货价格和即期汇率可能是未知的。因此,需要使用基差来计算有效汇率。或者,可以假定未来的即期汇率等于远期汇率,然后使用基数计算交易日的期货价格。然后就可以完成上述计算。

如果能做到这一点,通常可以在考试中获得 4 分。同样,如果能提出合理的建议,如期货套期保值有效地锁定了要支付的金额,以及在套期保值期间要支付保证金等,即可以获得一到两分。

Foreign exchange futures – other issues

Initial margin初始保证金

在建立期货套期保值时,市场担心通过买入或卖出期货建立头寸的一方无法弥补可能出现的损失。因此,市场要求将保证金存入所使用经纪商的保证金账户--这笔保证金被称为 "初始保证金"。

这些资金仍然属于建立套期保值的一方,但由经纪人控制,在出现损失时可以使用。事实上,设置套期保值的一方将从其在经纪人处的账户中赚取利息。经纪商则在交易所开设保证金账户,以便交易所为经纪商客户的所有头寸持有足够的保证金。

在上述情况中,CME 的英镑/美元期货合约规定,每份合约需要 1,375 美元的初始保证金。

因此,在 7 月 10 日建立套期保值时,该公司必须向其保证金账户支付 1,375 美元 x 39 合约 = 53,625 美元的初始保证金。按当前的现货汇率计算,其成本为 53,625 美元/1.71110 = 31,339 英镑。

Marking to market

在上述情况中,收益是在交易日计算出来的。实际上,收益或亏损是每天计算的,并酌情记入保证金账户的贷方或借方。这一过程被称为 "逐日盯市"。