备考过FRM考试的同学应该都清楚,FRM中有很多公式需要大家掌握,下面小编整理了一些在考试的时候需要掌握的核心公式,小编已经按照科目整理出了,下面跟着小编一起来看看吧!

一、金融数学(Financial Mathematics)

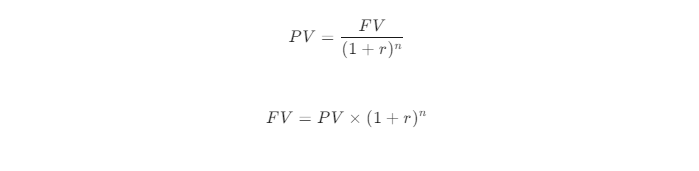

现值(PV)和终值(FV)公式:

其中,r 是利率,n 是期数。

年金现值(PV of Annuity)公式:

其中,PMT 是每期支付金额。

年金终值(FV of Annuity)公式:

其中,PMT 是每期支付金额。

二、风险评估(Risk Assessment)

在险价值(VaR)公式:

其中,μ 是均值,σ 是标准差,Z 是标准正态分布的分位数。

条件在险价值(CVaR)公式:

其中,α 是置信水平,f(x) 是概率密度函数。

三、投资组合管理(Portfolio Management)

资本资产定价模型(CAPM)公式:

其中,E(Ri) 是资产的预期回报率,Rf 是无风险利率,βi 是资产的贝塔系数,E(Rm) 是市场预期回报率。

夏普比率(Sharpe Ratio)公式:

其中,E(Rp) 是投资组合的预期回报率,Rf 是无风险利率,σp 是投资组合的标准差。

四、金融市场分析(Financial Markets and Products)

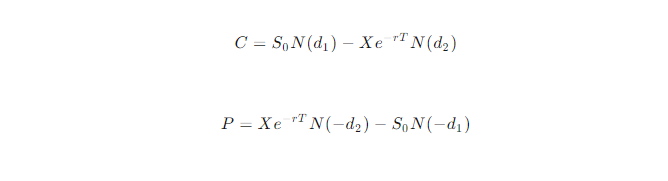

布莱克-舒尔斯期权定价模型(Black-Scholes Model)公式:

其中,C 是看涨期权价格,P 是看跌期权价格,S0 是标的资产价格,X 是行权价格,r 是无风险利率,T 是到期时间,N(⋅) 是标准正态分布的累积分布函数。

债券久期(Duration)公式:

其中,CFt 是第 t 期的现金流,y 是收益率。

五、信用风险(Credit Risk)

违约概率(PD)公式:

其中,λ 是违约强度,T 是时间。

信用违约互换(CDS)定价公式:

其中,Expected Loss=PD×LGD×EAD,LGD 是损失率,EAD 是风险敞口。

六、市场风险(Market Risk)

波动率(Volatility)公式:

其中,Ri 是第 i 期的回报率,Rˉ 是平均回报率。

利率模型(如Vasicek模型)公式:

其中,a 是均值回归速度,b 是长期均值,σ 是波动率,Wt 是维纳过程。

七、操作风险(Operational Risk)

操作风险损失分布公式:

其中,Frequency 是损失频率,Severity 是损失严重性。

八、流动性与资金风险(Liquidity and Funding Risk)

流动性覆盖率(LCR)公式:

其中,High-Quality Liquid Assets 是高质量流动性资产,Net Cash Outflows 是净现金流出。

九、投资风险管理(Investment Risk Management)

风险调整绩效(如夏普比率)公式:

其中,E(Rp) 是投资组合的预期回报率,Rf 是无风险利率,σp 是投资组合的标准差。

十、金融市场前沿(Current Issues in Financial Markets)

加密货币监管公式:

Regulatory Framework=Legal Framework+Market Structure+Risk Management其中,Legal Framework 是法律框架,Market Structure 是市场结构,Risk Management 是风险管理