CGFT学习重点:利润表分析的要点有哪些?在对利润表的具体项目进行分析以前,应该抓住分析的重点和问题的关键,以便更加*高效地通过利润表了解企业的财务状况。以下几个方面是要重点关注的内容:

1.了解行业背景

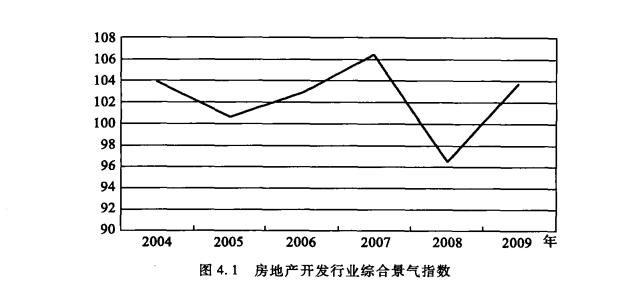

任何一个企业的经营业绩不放在行业背景中考虑都是没有意义的,这也是行业指标存在的必要性。我们在进行财务分析以前,不仅要了解该行业运行的基本模式,还要关注行业的景气程度,以判断所分析企业的经营成果在这个特定的环境中处于什么样的位置。对于金融街所处的房地产开发行业而言,2008年是比较低迷的一年,2009年快速回升,这些可以从行业综合景气指数反映出来,如图4.1所示。(注:数据来自中经网统计数据库,网址http://db.cei.gov.cn.)

2.阅读报表附注

财务分析对于一份完整的财务报告而言,三张财务报表所占的篇幅是微乎其微的,占据大部分内容的是财务报表附注,而它又往往是被急视的。提供了报表数据的补充和说明信息,而且列出了各种报表数据所不能涵盖的重大事项。

通过阅读财务报表附注,我们可以大致上了解一个公司当年的整体情况如何,并形成初步的印象和结论,之后进行的对财务报表的具体分析,就是为了加深和修改结论的过程。

例如,金融街2008年对投资性房地产后续计量模式的会计政策变更就是在附注中予以揭示的,附注还披露了会计政策变更的对年初报表数值和本年利润表的影响额,这些都是单凭利润表上的简单数字所反映不出来的。

3.关注重点项目

利润表上的重点项目体现在两类:

*类是合计类的项目,如营业总收入、营业总成本、营业利润、利润总额和净利润等,这是按照利润表的编制过程排列的。然而,我们在阅读的时候,逆着这个顺序往往更有效率,即先看净利润,知道企业在整体上是盈利还是亏损,再追踪盈利或亏损是由营业利润还是由营业外收支造成的,zui后分析营业利润的来源,即营业收入的实现情况和营业成本的控制情况,形成一个整体上的认识。

第二类是金额大和变动大的项目。对于这类项目,要查明变动的原因,如金融街的公允价值变动收益项目。值得注意的是,只有当上期金额较大时,分析变动大的项目才有意义;例如,金融街2009年的非流动资产处置损失较2008年降低了61%,但是由于金额本身较小,并不需要作为分析的重点。

4.与其他财务报表相联系

企业的三大报表是相互联系的,因此利润表分析应该与资产负债表和现金流量表联系起来。例如,将营业收人和资产进行比较,可以了解资产的管理水平、利用状况以及转化为收入的能力;将净利润和本期现金的净增加额进行比较,来分析利润转化为现金的能力,判断盈利的质量。