CFA考试中是有很多的知识点的,这不对于CFA考试中的直接法和间接法还是有很多的考生不是很理解,小编给你说说!

1、直接法

就是按照分别计算各项现金流,相加求得净现金流。由于各项支出和收入都是按照权责发生制列示在利润表的,需要将各项对应转换为收付实现制的收支。

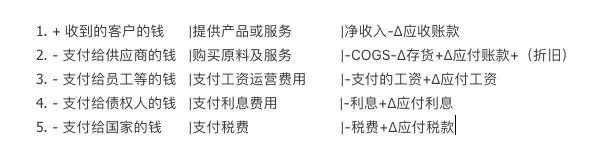

对于直接法的CFO来说,主要有四个支出源和一个收入源,我们用实际收到的钱扣除实际支出的钱就是净CFO:

CFO=收到客户的钱-付给供应商-付给员工-付给债权人-付给税务局

计算时应注意区分正负号,为便于理解举个例子:以支付给员工的钱为例,支付的工资是实实在在已经发生支出,为负号;而Δ应付工资,是应付工资期末-应付工资起初,代表的是应付工资的增加量,应付工资增加,说明少给员工支付了工资,表现在公司账面来说,就是这部分钱在利润表账面减少,但是现金流量表账面实际现金并未减少。其余几项同理。

说完了直接法在CFA考试中运用,我们接下来看看间接法是什么!

2、间接法

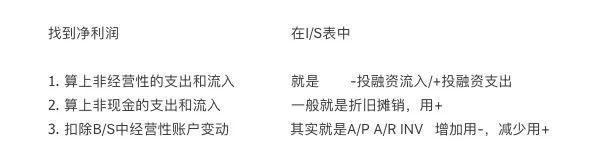

则是采用从利润表的Net income倒推回去的方法,Net income是公司所有活动的净收益,而CFO是经营活动的现金收益,从Net income到CFO,有如下几个过程:

排除非经营性的CFF和CFI排除非现金性质的CFO变动调整营运资本的变动CFO=Net income+/-非经营性费用+/-非现金费用+/-营运资本变动

如果是非CFO的现金流,流出要加回去,流入要减掉;非现金的支出和流入一般就是折旧摊销,利润表扣除了,这里要加回去;所谓营运资本变动就是应收类的变动,应付增加,说明少付给供应商现金,要把没付的加回来;应收增加,说明没收回来的钱多了,要扣除去,用减,其他同理。

直接法(direct method)间接法(indirect method)是现金流量表的编制有两种方法,也是考试中常考的点哦!