来自:FRM > 一级 > 估值与风险模型 2026-04-08 22:06

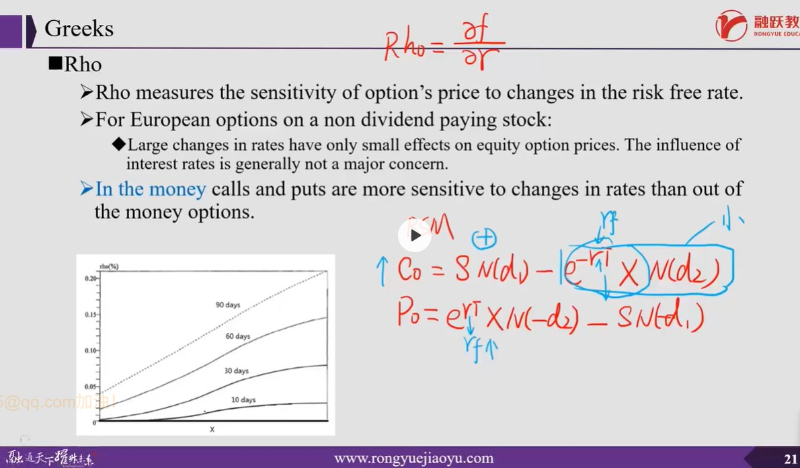

老师说e(-rT)里,r增大,e(-rT)就减小,C0就增大。但是d1,d2里也有r, r增大,d1增大,d2也增大,N(d1)和N(d2)都增大,那就不好判断C0的变化了,这个怎么解释?

查看更多

查看更多

2435673075@qq.com

提问

234

上次登录

91天前