来自:FRM > 一级 > 风险管理基础 2026-02-22 13:33

可以详细解释一下金融危机发生的前因后果吗?感觉课件有点乱,不是很清晰

查看更多

查看更多

2435673075@qq.com

提问

234

上次登录

91天前

查看更多

查看更多

2435673075@qq.com

提问

234

上次登录

91天前

Ben 2026-02-23 22:02

致精进的你:

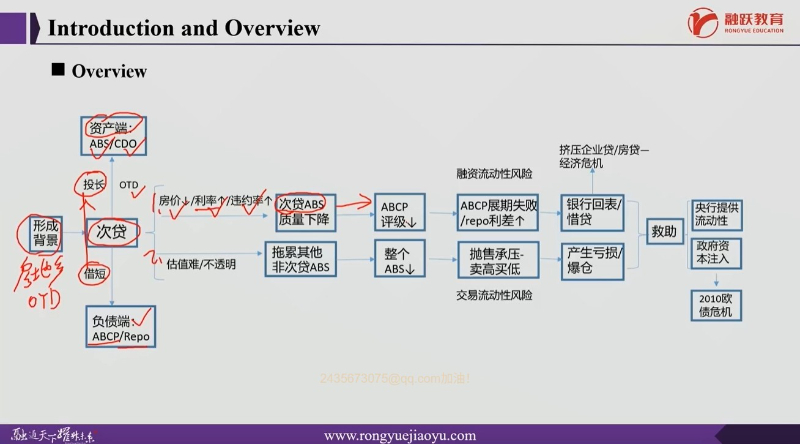

第一阶段:危机的根源——影子银行的"借短投长"模式

在传统银行体系(图中左侧)之外,一个庞大的影子银行系统(图中橙色部分)悄然兴起。它通过一系列复杂的工具,模仿银行的职能,却不受同样的监管约束。

从贷款到证券化产品(MBS/CDO):正如我们之前讨论的,次贷被打包成MBS和CDO。这些长期证券虽然有高收益,但流动性差,需要融资来支撑持有。

创设融资载体(SIVs/Conduits):银行为了将风险资产移出表外、规避资本充足率监管,设立了结构性投资载体(SIVs)或导管公司(Conduits)。这些载体从银行处购买那些长期的MBS/CDO(图中B1→B2),但它们自己并没有多少资本金。

发行短期票据(ABCP)融资:这些SIVs如何获得购买长期资产的资金?它们通过发行一种短期的、看似安全的债务工具——资产支持商业票据(ABCP) 来融资。ABCP的期限通常只有几周或几个月,因为有基础资产(MBS/CDO)作为"支持",所以获得了高信用评级,被视为现金等价物。

投资者购买(MMMF):谁买了这些ABCP?主要是寻求安全和高流动性的货币市场共同基金(MMMF)。对MMMF来说,ABCP提供了比国债稍高的收益,且有资产支持,看起来很安全。

至此,一个完整的"借短投长"链条形成:

负债端(资金来源):通过向MMMF发行短期、低息的ABCP来融资。

资产端(资金运用):将融入的资金投入到长期、高息的MBS/CDO中。

核心风险:这就造成了极度的期限错配。SIVs每天或每周都要面对ABCP到期的"滚动"融资需求(即发行新的ABCP来偿还到期的旧ABCP),而其持有的资产却是长达数十年、难以快速变现的住房抵押贷款证券。只要市场信心存在,这个链条就能顺畅运转。

第二阶段:危机的引爆——回购市场的挤兑与ABCP停摆

当房价开始下跌,次贷违约率上升,这个精妙的链条开始从最薄弱的环节——短期融资端——断裂。 ABCP的"债务挤兑":

2007年8月,当投资者(MMMF)意识到那些支持ABCP的基础资产(MBS)可能出了问题,他们不再购买新发行的ABCP来为到期的ABCP续期。这本质上是一场发生在批发市场的、针对影子银行的"数字版银行挤兑"。

到2008年初,投资者从ABCP市场撤出了超过3700亿美元的资金。

回购市场的恐慌(Repo Runs):投资银行(如雷曼、贝尔斯登)虽然没有存款,但它们也依赖一种叫做回购协议(Repo,即回购协议) 的短期融资工具来维持其高杠杆运营)。它们将自己持有的证券(如MBS)作为抵押品,向货币市场基金等对手方借入短期资金,并承诺未来以稍高的价格回购。

这本质上是短期的、有抵押的借贷。当市场对抵押品的价值产生怀疑时,贷款方要么拒绝续作回购,要么要求提供更多现金(追加保证金),要么只接受最安全的国债作为抵押品。这导致投行无法为其庞大的证券库存融资,杠杆游戏难以为继。

第三阶段:危机的蔓延——风险回溢银行体系

影子银行和传统银行并非彼此割裂,它们通过隐性担保和信贷承诺紧密相连。当影子银行体系崩塌,风险迅速传导回银行体系。 风险回溢:许多SIVs和Conduits是由商业银行发起设立的。虽然银行在会计上将它们放在"表外",但为了维持市场声誉,银行通常对投资者提供了隐性或显性的流动性支持承诺。

当ABCP市场冻结,这些SIVs无法自救时,银行不得不履行承诺,将这些巨额亏损的资产从表外重新拉回资产负债表内。 银行资产负债表的恶化:这一举动瞬间引爆了银行的资产负债表危机:

资产端:银行账上凭空多出了一大批价值不明、甚至已经大幅贬值的MBS/CDO,资产质量急剧恶化。

负债端:市场看到银行承接了这些"有毒资产",开始担忧银行的偿付能力,导致银行间市场借贷冻结(Libor飙升),甚至引发对传统银行的挤兑(如英国的北岩银行)。

第四阶段:危机的顶点——雷曼的倒塌与"大而不倒"

当恐慌蔓延至所有金融机构,危机达到顶点。

雷曼的困境:雷曼兄弟作为顶级投行,极度依赖回购市场融资,其资产负债表上堆积了大量与房地产相关的证券。当回购市场对其关闭,它无法像传统银行那样获得央行的紧急贴现窗口支持(投行不在救助体系内),最终因流动性枯竭而破产。

AIG的失败:保险巨头AIG则扮演了另一个关键角色。它大量出售信用违约互换(CDS),为那些次级贷相关证券(包括SIVs持有的资产)提供信用担保。当这些证券违约,AIG面临天文数字般的赔偿,却又拿不出这么多现金,最终被政府接管。

第五阶段:危机的后遗症——政府财政赤字和欧债危机(2008-2009)

金融危机的第一轮冲击波,将私人部门的巨额损失,通过两种方式转嫁到了政府身上,为主权债务危机埋下伏笔。

方式一:直接救助——私人债务公共化 当"大而不倒"的金融机构濒临倒闭时,政府被迫动用公共资金进行救助。例如,美国通过7000亿美元的TARP计划入股银行;英国将北岩银行、苏格兰皇家银行(RBS)国有化;爱尔兰政府为本国六大银行提供无限期担保。 结果:政府的资产负债表瞬间恶化。原本是银行欠债,现在变成了国家欠债。爱尔兰的财政赤字在2010年飙升至GDP的32%,其中绝大部分源于银行救助。

方式二:自动稳定器崩溃——经济衰退侵蚀税收 金融危机引发了大萧条以来最严重的全球经济衰退。企业倒闭,失业率飙升(美国失业率一度达到10%,西班牙超过20%)。

结果:一方面,政府从企业和个人那里收取的税收锐减;另一方面,用于失业救济、经济刺激的财政支出急剧增加。这造成了几乎所有发达国家的"周期性赤字"大幅攀升。

为什么危机首先在欧洲引爆?发生了2010年的欧债危机,因为欧元区存在一个致命的制度缺陷:统一的货币与分散的财政。(具体不做详述,了解即可)

The real talent is resolute aspirations.

真正的才智是刚毅的志向。