Ben 2026-01-13 09:25

致精进的你:

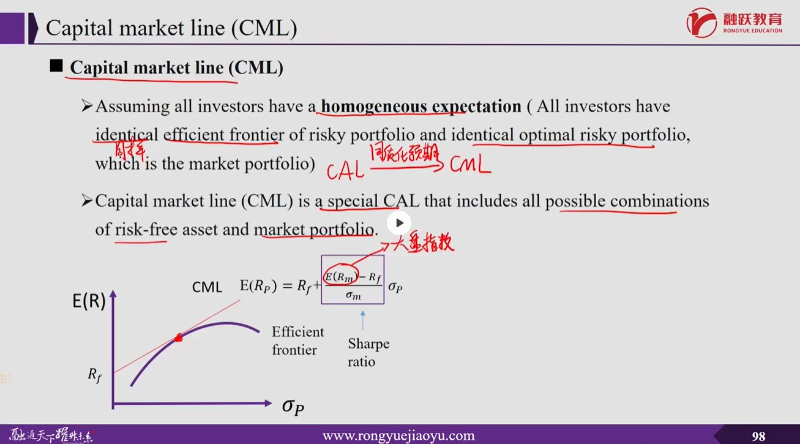

1. 先说市场组合的定义:市场组合是在资本资产定价模型的框架下,有一个非常精确的定义:它是一个包含所有风险资产、且每种风险资产的持有比例恰好等于该资产在整个资本市场中的总市值权重的投资组合,比如标普500指数。在同质化预期下,这个市场组合就是所有有效风险组合(即有效前沿)与CML线的切点,因为此处同等收益下风险最小,同等风险下收益最大,此点为最优解。而CML线是连接了无风险资产和最优风险资产(即CML线和有效前沿的切点),所以这个切点就是市场组合。

2. 再来看CML线各个部分所代表的含义,首先是与纵轴交点,此处该资产组合配置当中只有无风险资产,随着向CML线往右上方走,无风险资产比重下降,同时风险资产比重上升,到了切点处就是全部配置的风险资产(即市场组合),然后再往右上方走,即切点右上方的所有区域都是对风险资产的超权重分配,即通过卖出无风险资产(即以无风险利率借钱)同时买入风险资产。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12026-01-14 07:55

您说市场组合的定义是每种风险资产的持有比例是该资产在整个资本市场中的总市值权重的投资组合。但CMP和有效风险组合的交点只能说是同等收益下风险最小,同等风险下收益最大,但怎么证明这一点每种资产的权重等于该资产在整个资本市场中的总市值权重呢?还有可以解释一下有效前沿上的其他点为什么不是市场组合呢?谢谢

回答2026-01-14 09:04

第一个问题:为什么说切点每种资产的权重等于该资产在整个资本市场中的总市值权重呢

假设所有投资者都是均值-方差投资者,具有相同的预期(同质预期),可以自由借贷无风险资产。

根据两基金分离定理:所有投资者的最优风险资产组合结构是同一个风险组合M(切点组合),只是搭配无风险资产的比例不同。

如果所有投资者都持有相同的风险组合M,那么M必须包含所有风险资产(如果有一种资产不在M中,就没有人买它,价格会降到有人买为止,直到进入组合)。因此在均衡时,每种资产的供给等于需求,市场出清。因此风险资产组合M中各种资产的持有比例必须等于它们在整个市场中的相对市值比例(否则有的资产供过于求,有的供不应求)。

第二个问题:为什么有效前沿上的其他点不是市场组合?

因为这些其他点都是没有无风险资产的纯风险资产组合(如果考虑有无风险资产,前沿变成 CML)。

这些点可以是不同比例的风险资产组合,但它们不满足市场出清条件。它们可能是某些投资者单独构造的有效组合,但如果在同质预期假设下,所有投资者用相同的期望收益、方差、协方差数据计算,只会得到唯一一个切点组合作为最优风险资产组合。

这些点虽然对于给定预期收益是最小方差,但它们不满足所有资产都按市值比例持有,所以不是总市值权重组合,因此在均衡时不会被所有投资者共同持有。

也就是说,在 CAPM 框架内,一旦引入无风险资产,只有切点组合才是最优风险组合;没有无风险资产时有效前沿上的点理论上只有切点组合在引入无风险资产后仍然最优(因为涉及到以无风险利率借贷从而达到市场均衡),市场出清条件强制该切点必须是市场组合。

查看更多

查看更多