来自:CFA > 2024 Level I > Fixed Income > Learning Module 7 Yield and Yield Spread Measures for Fixed-Rate Bonds 2024-10-28 06:18

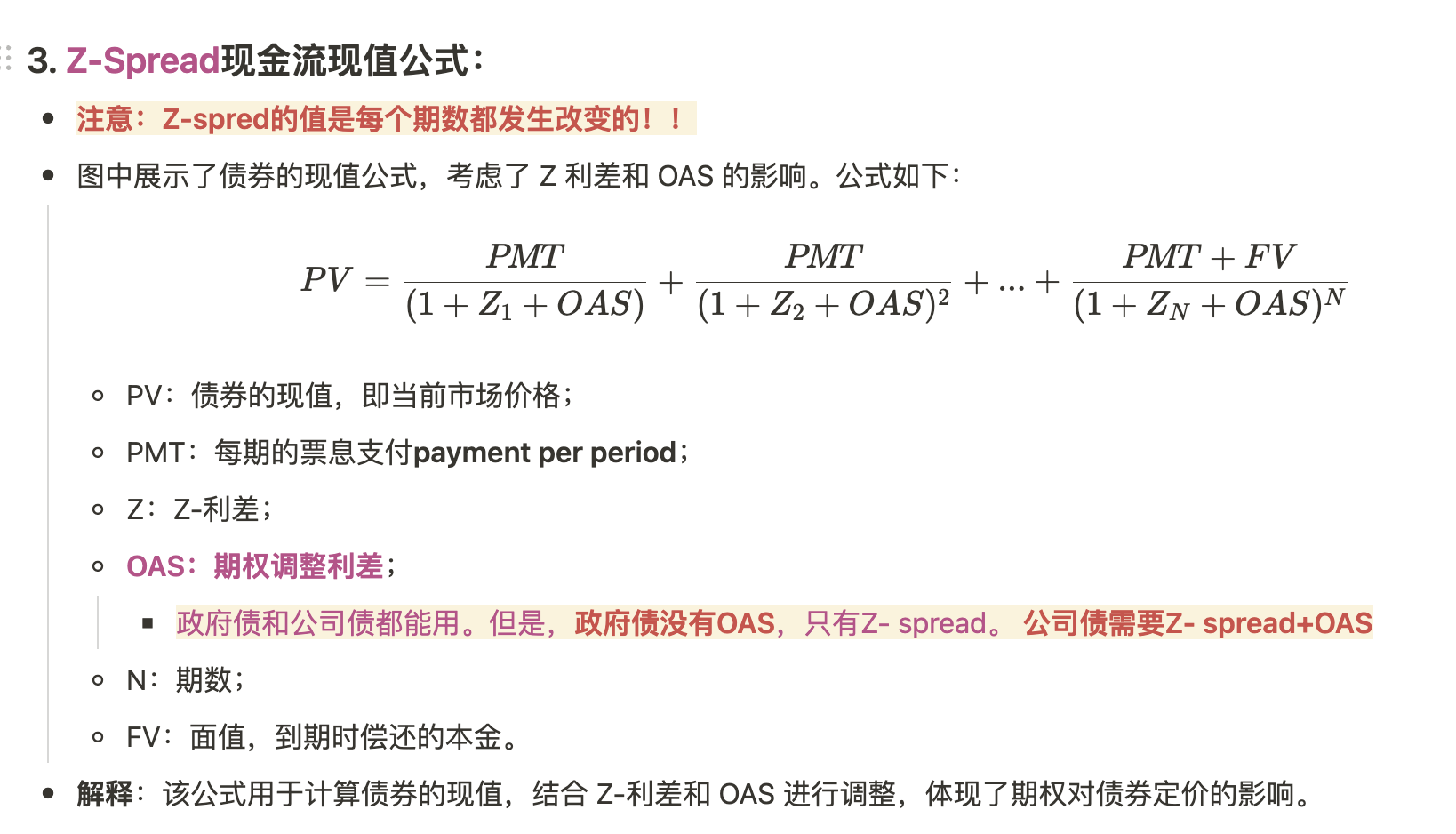

我发现通过第2题的信息,通过计算器就能得到PV=98.7。其中,使用的是YTM = 2.707。因为这是政府债,所以没有OAS,只有Z- Spread。所以,理论上来说Z- Spread就是YTM。什么在计算Z-spread的时候,是用每年不同的maturity 带入,再加上Z-spread?难道我下面的公式有错吗?

查看更多

查看更多

kyle

提问

12

上次登录

230天前