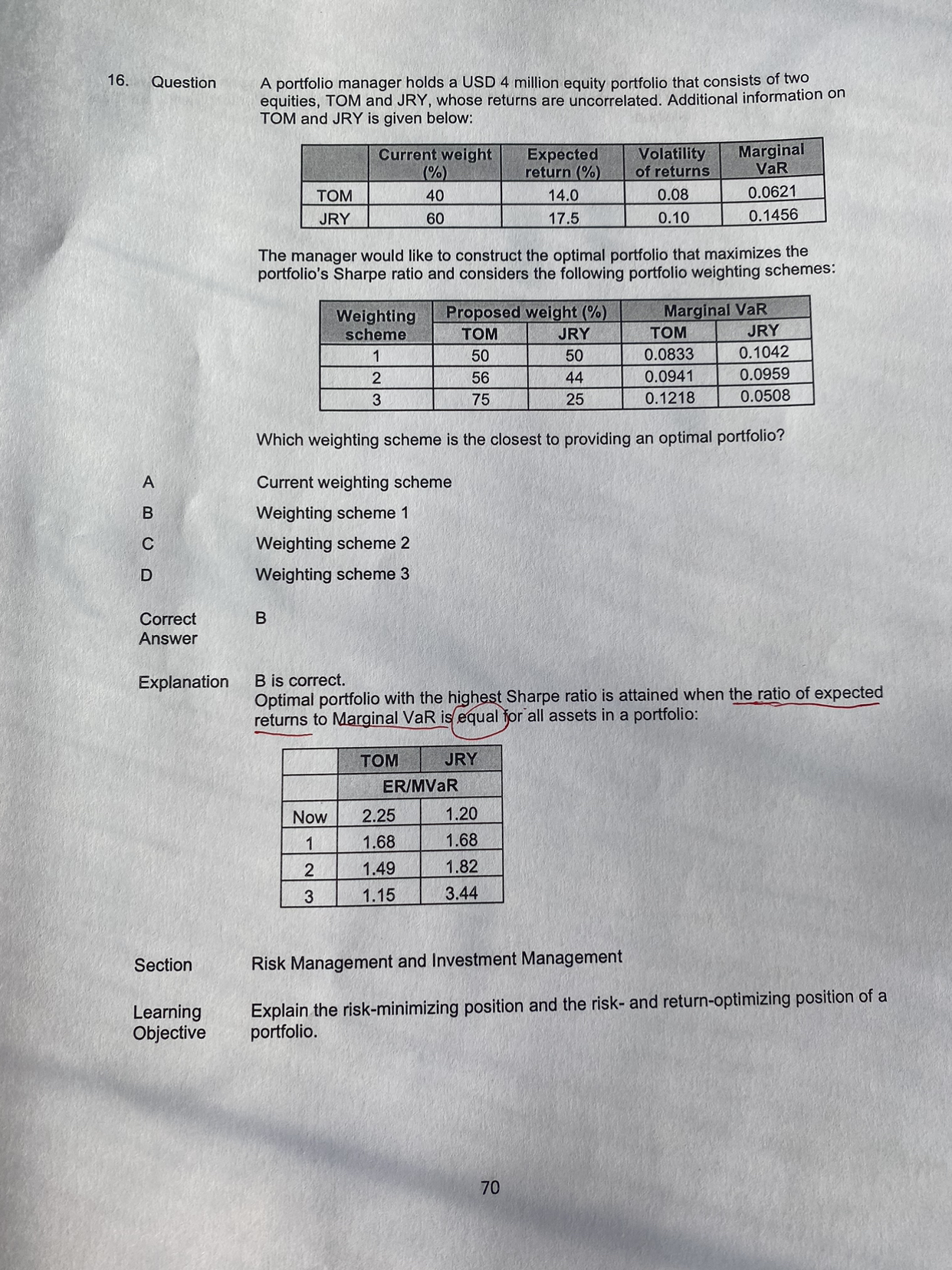

来自:FRM > 二级 2023-08-04 17:50

为什么用ER/MVaR相等是最优组合啊?

查看更多

查看更多

178****0376

提问

17

上次登录

460天前

查看更多

查看更多

178****0376

提问

17

上次登录

460天前

Ben 2023-08-05 09:25

致精进的你:

同学你好,因为最优组合的标准就是单位风险下的收益最高,跟夏普比率的思想是一致的,既要考虑风险又要考虑收益,最优组合的优化过程就是降低夏普比率小的头寸,增加夏普比率大的头寸直至各个资产的ER/MVAR相等。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。