来自:FRM > 二级 2023-08-04 17:43

不用return这个数据吗?

查看更多

查看更多

178****0376

提问

17

上次登录

460天前

查看更多

查看更多

178****0376

提问

17

上次登录

460天前

Ben 2023-08-05 09:14

致精进的你:

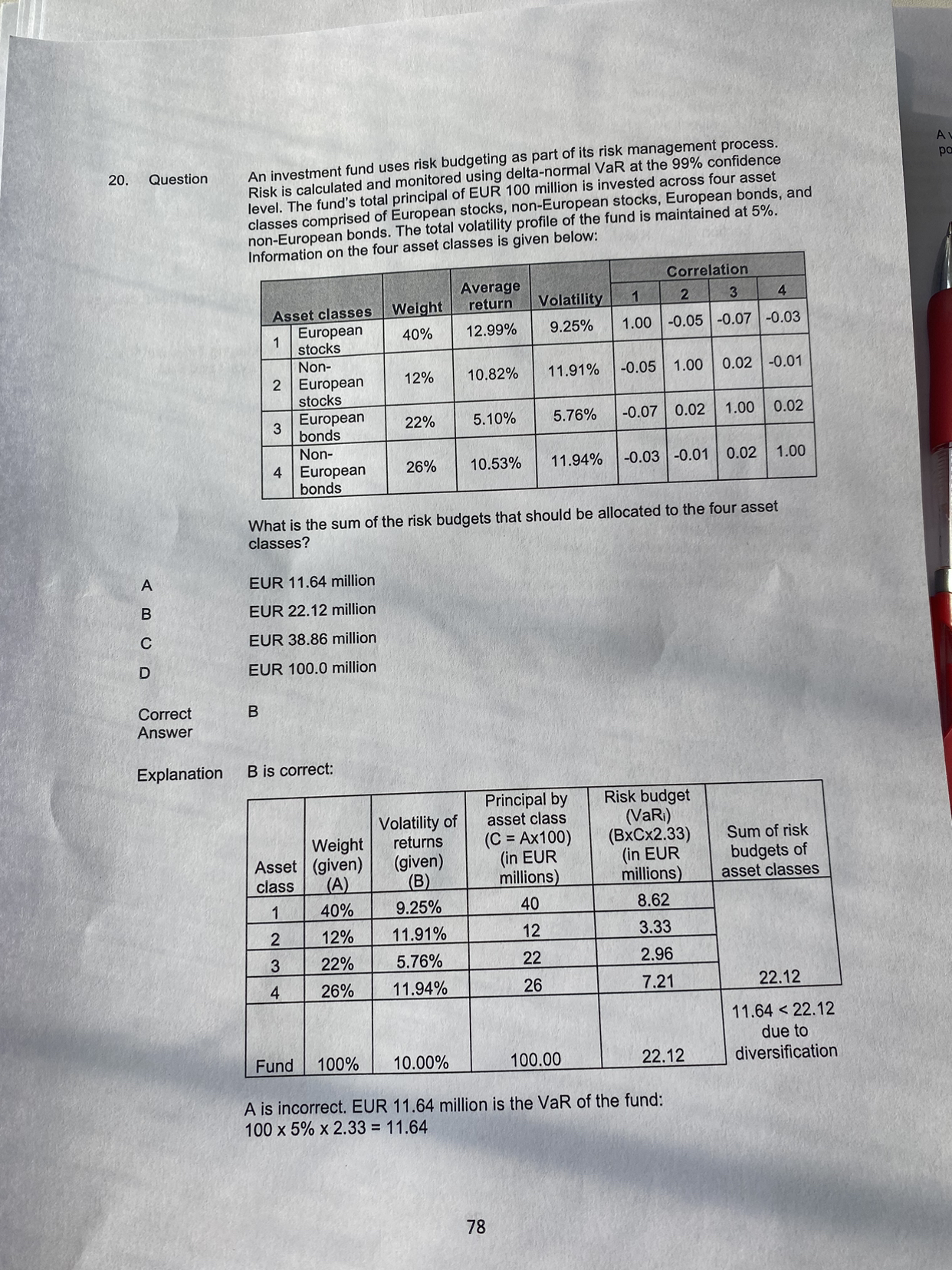

同学你好,这道题让计算的是不同种类资产的风险预算之和,即各个资产对应的VAR值(=Z*σ%*P)之和,不用收益率数据。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12023-08-05 10:12

计算VaR为什么不用带均值的那个公式?

回答2023-08-07 09:28

因为最初从总的风险预算就是相对风险预算,所以用的也是相对VAR值,即假设均值为0.