来自:FRM > 二级 > 电脑版 > Unit5 2023-04-18 17:45

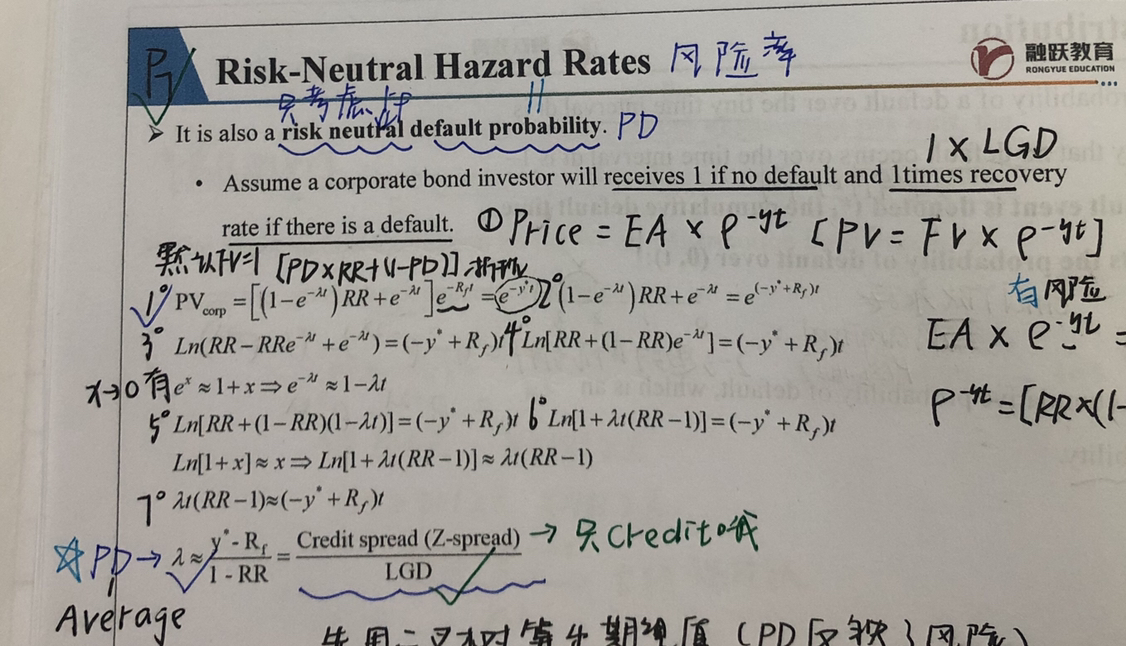

基础课讲的时候说risk neutral计算出来的拉曼达也就是PD是一个average的PD,而这道题讲解视频中说PD是两年累计的PD?究竟是哪个呢?

查看更多

查看更多

188****6105

提问

69

上次登录

1164天前