来自:FRM > 一级 > 电脑版 > Unit 15.BSM模型 2023-04-06 09:17

第64题

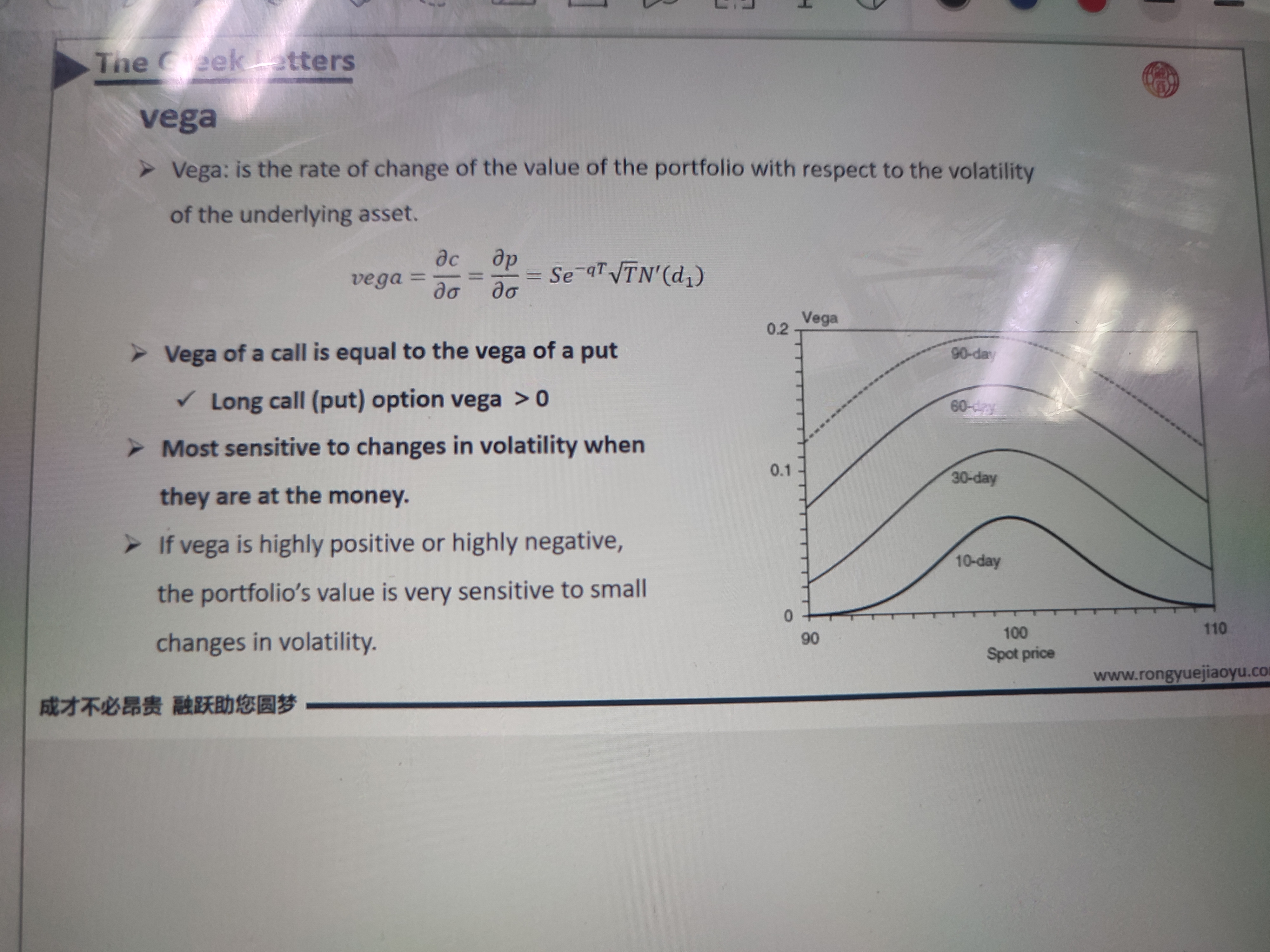

为什么深度价内期或者价外期权,vega是0呢?PPT上有讲过吗?

查看更多

查看更多

189****9982

提问

254

上次登录

1140天前

查看更多

189****9982

提问

254

上次登录

1140天前

Jason 2023-04-06 13:31

致精进的你:

你可以翻一下课件上得图,at the money状态下,vega达到最大,随着期权逐步out of the money,vega会开始下降,在对应某些期限下,vega理论上是可以走到极限值,也就是降到0的。课件上的图,一定要熟悉,总结的规律,一定要掌握好。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12023-04-06 19:55

这里是认为strike price=100是吗?

回答2023-04-15 23:59

讲义上只是一个例子,给出的执行价格是100,所以当标的价格为100的时候,到达了at the money的状态。但是这道题目里面,标的的价格给出的是50,所以执行价为50的时候,期权才会到达at the money的状态。根据vega的特性,long option 会带来正的vega,short option会带来负的vega。所以,我们如果想让vega等于0,首先要确定期权是out of the money的