来自:FRM > 一级 > 电脑版 > Unit 15.BSM模型 2023-04-05 17:07

第31题

这里不需要risk free rate吗?为什么呢?

查看更多

查看更多

189****9982

提问

254

上次登录

1140天前

查看更多

189****9982

提问

254

上次登录

1140天前

Ben 2023-04-06 10:24

致精进的你:

同学你好,这里面是通过求导算出来的,推导过程不要求掌握,记住结论即可。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12023-04-06 20:03

这里要求具体的数值,怎么记靠记结论来答题?这里只是bc正好不能选吧?

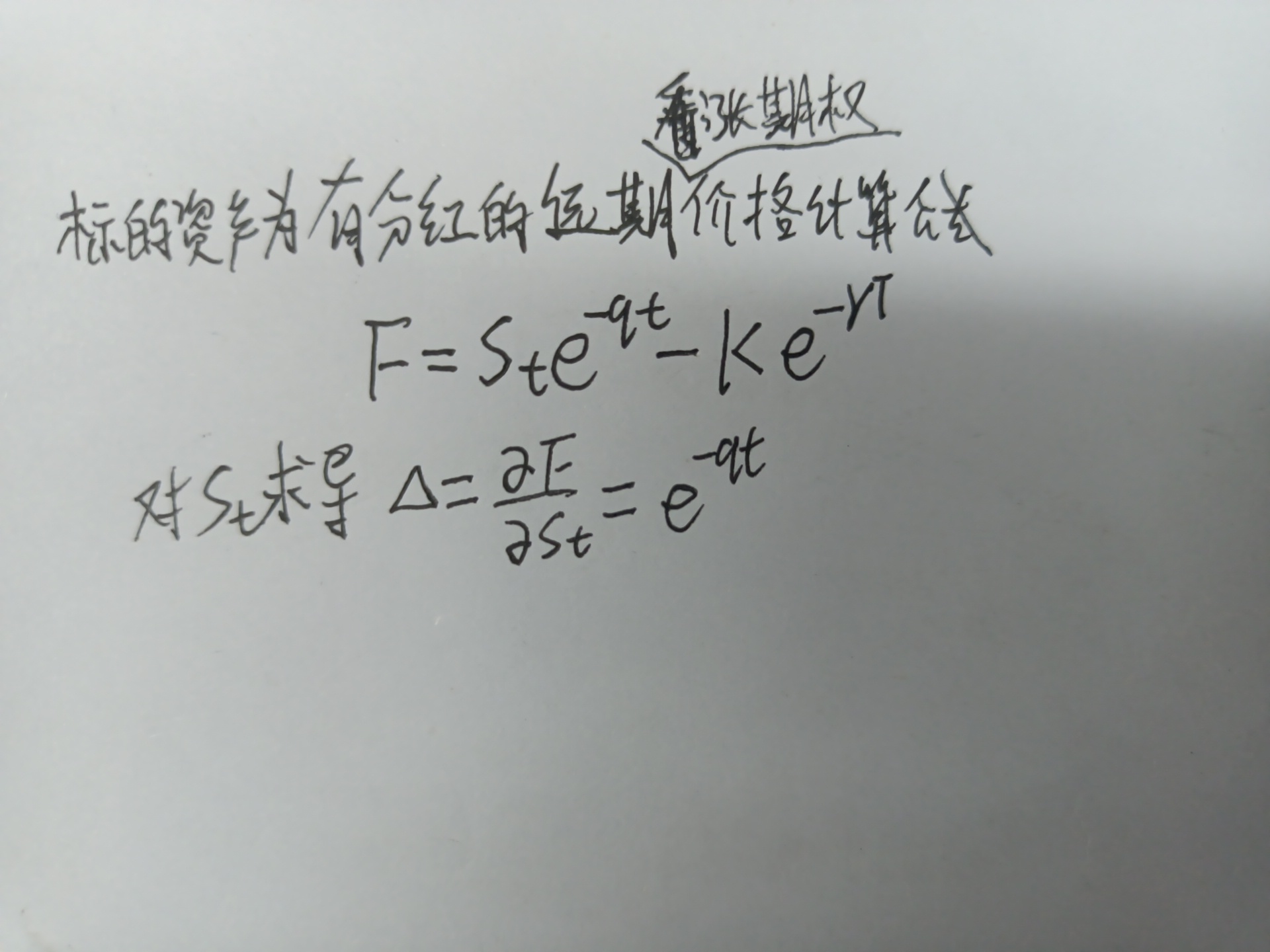

回答2023-04-07 09:03

同学你好,参考图片理解。

追问22023-04-07 11:24

那请问为什么PPT上的公式要乘以N(d1)呢? 以及这里的远期看涨期权第二节价格计算公式眼熟,请问是出现在PPT里面了吗?出现在哪了呢? 谢谢谢谢

回答2023-04-10 09:48

PPT上的公式乘以N(d1)是因为无分红的欧式期权的delta本身就是N(d1),有分红的期权delta就是e^-qt*N(d1),我们这里讨论的对象是delta,即期权或远期对标的资产求导。期权的delta就是N(d1),这个在BSM模型中讲过,记住即可,远期的delta即远期合约的价值S0-Ke^-rt,然后对S求导。