来自:FRM > 一级 > Financial Markets and Products > Swaps > 0Mechanics of Interest rate swaps 2019-11-11 19:51

这道题pay是怎么算的呀

查看更多

查看更多

不记年

提问

7

上次登录

1659天前

查看更多

查看更多

不记年

提问

7

上次登录

1659天前

融跃FRM答疑老师 2019-11-12 08:59

致精进的你:

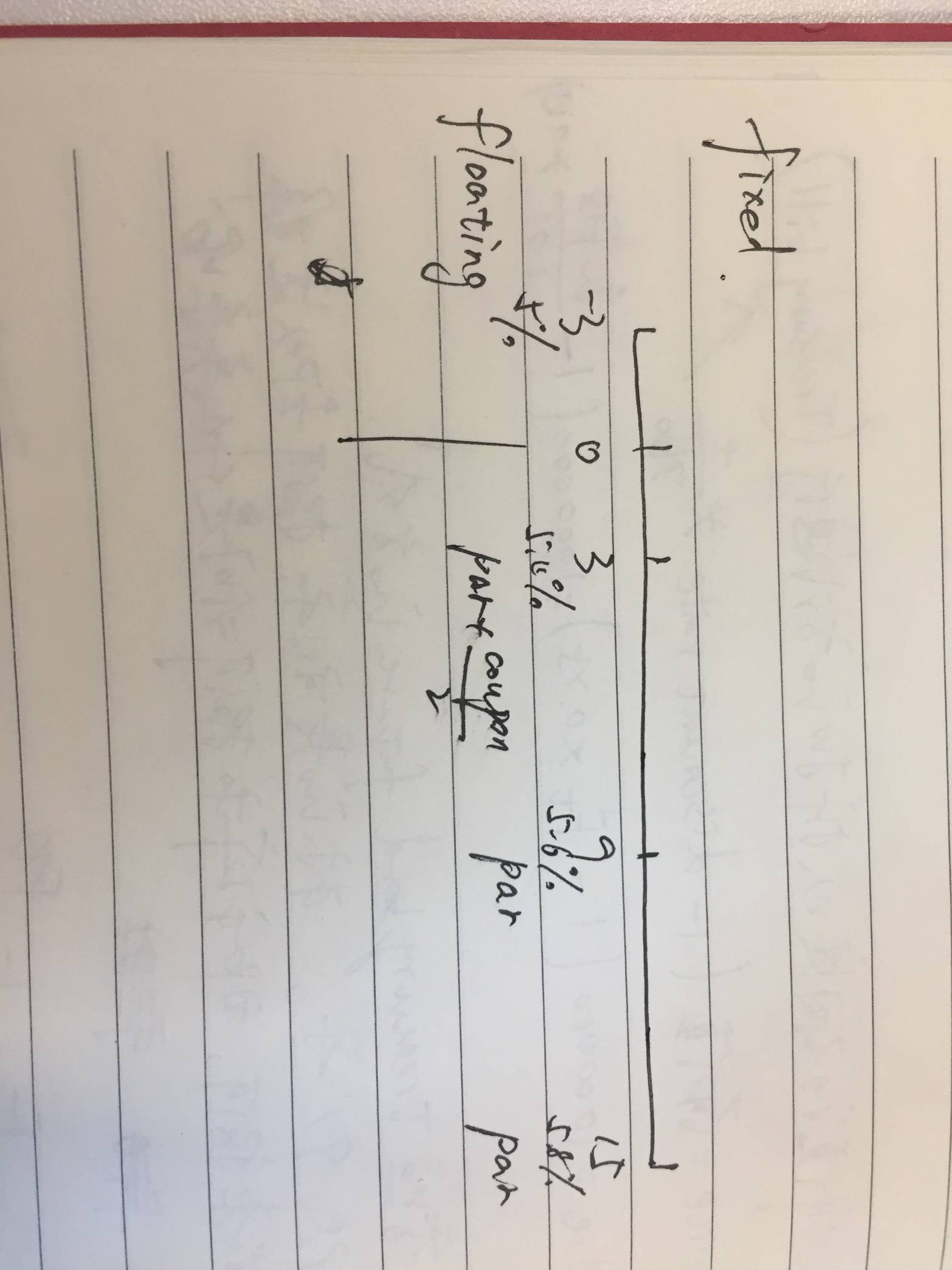

浮动利息债券在付息日当天的价格是等于面值的,从后往前推的每一个付息日当天的价格都等于面值,直到倒退至最近的一个付息日,当天的现金流是par+coupon/2,然后将这个折现到0时刻。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。