来自:FRM > 一级 > 风险管理基础 2021-10-16 10:57

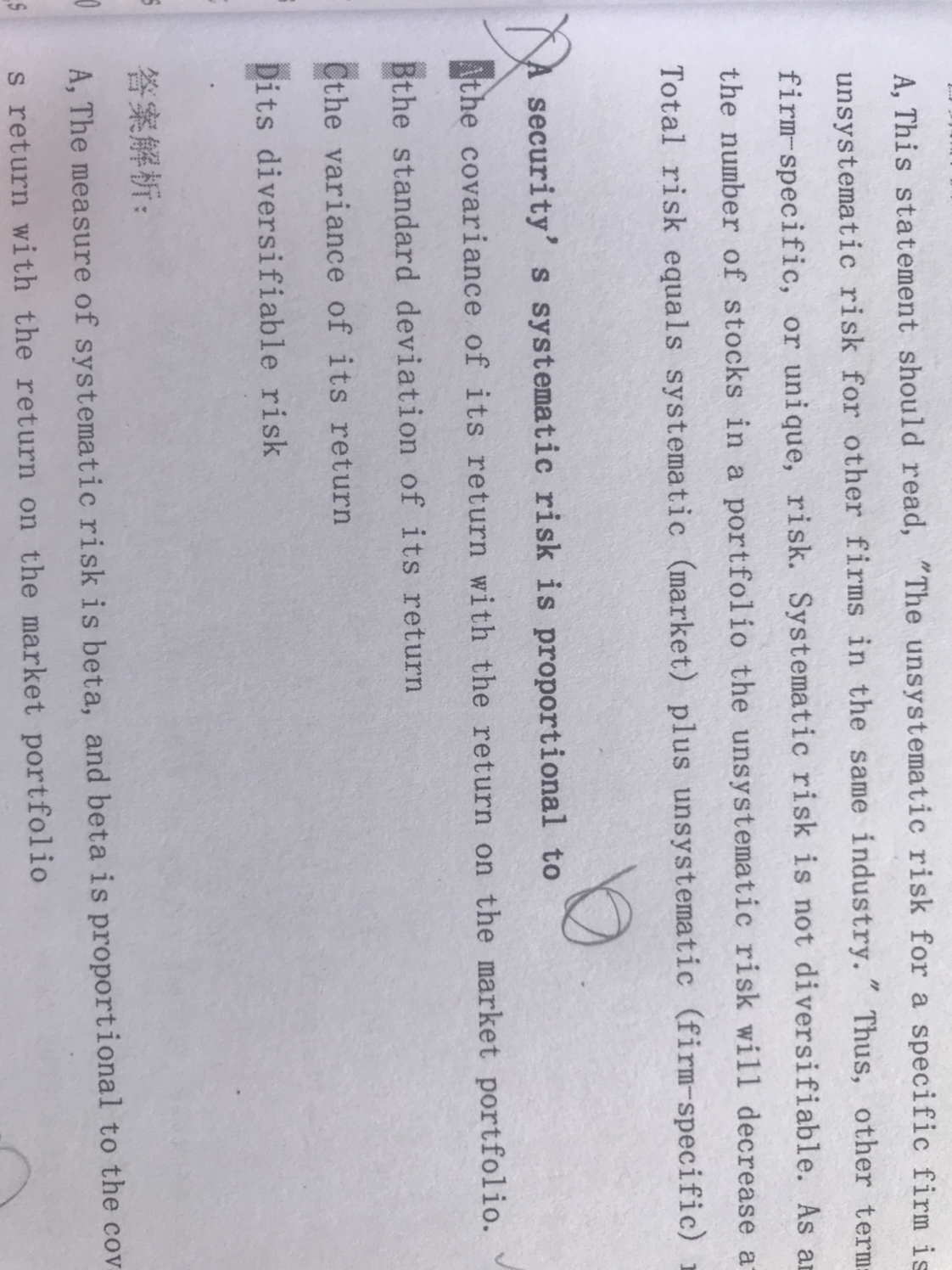

A为什么正确呢,beta不是等于cov除以市场sigama的平方吗?他这里说是除以市场组合的收益

查看更多

查看更多

13790722023@163.com

提问

164

上次登录

970天前

查看更多

查看更多

13790722023@163.com

提问

164

上次登录

970天前

Ben 2021-10-16 18:39

致精进的你:

同学你好,只要分子是某个证券与市场组合的协方差,就可以看作是与贝塔成正比的。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。