来自:FRM > 一级 > Valuation and Risk Management > Measuring and Monitoring Volatility > Measuring and Monitoring Volatility-2 2019-11-05 22:12

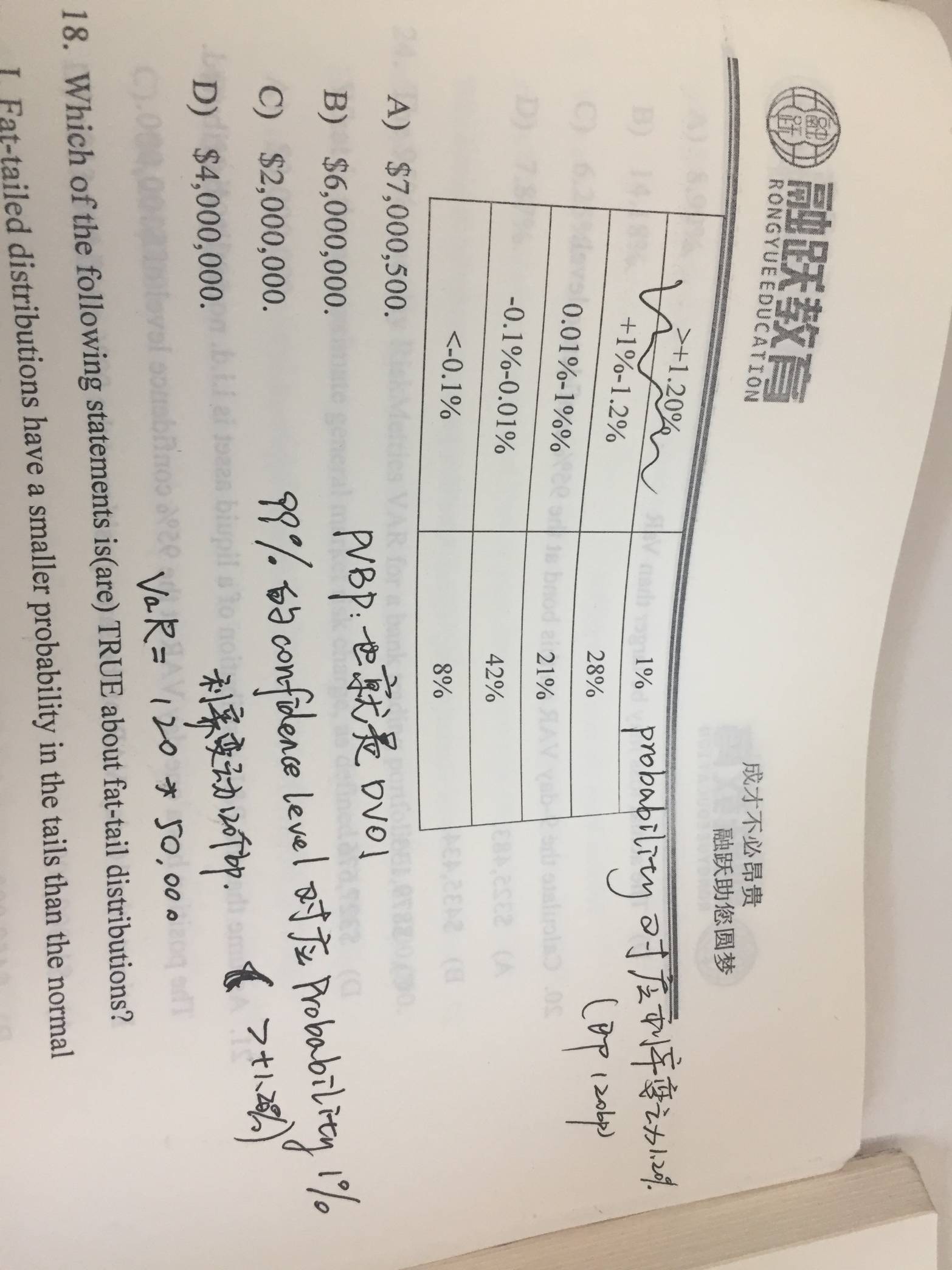

习题册Book4第14单元17题,答案看不懂,120是怎么来的,还有题目给的表格跟问题有啥联系?

查看更多

查看更多

cjmhzplzb

提问

17

上次登录

2220天前