来自:FRM > 一级 > 电脑版 > Unit 15.BSM模型 2021-09-14 22:01

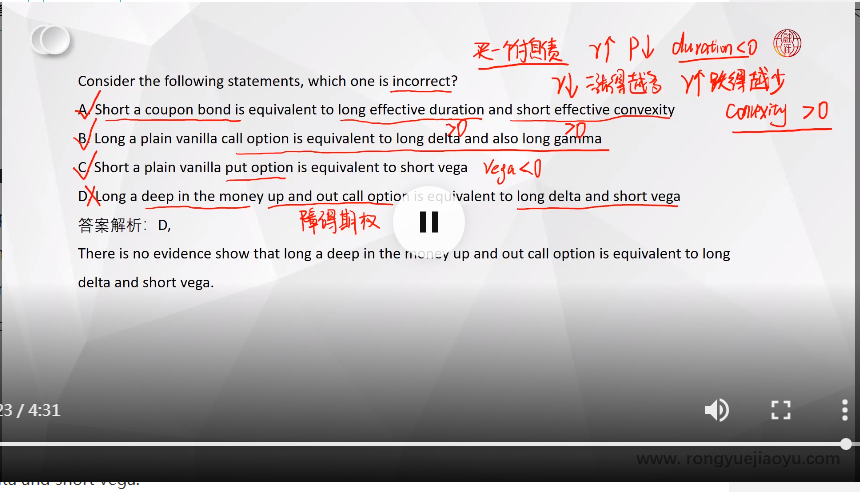

不明白A项,1.老师说过,当r越大,p越小,这是正久期,反过来是负久期,为什么跟你说的不一样呀。2为什么r越小,涨得会越大,且r越大,跌的越小呢???而且这种情况为什么凸性是正的??

查看更多

查看更多

13790722023@163.com

提问

164

上次登录

971天前