来自:FRM > 一级 > 风险管理基础 2021-07-24 16:23

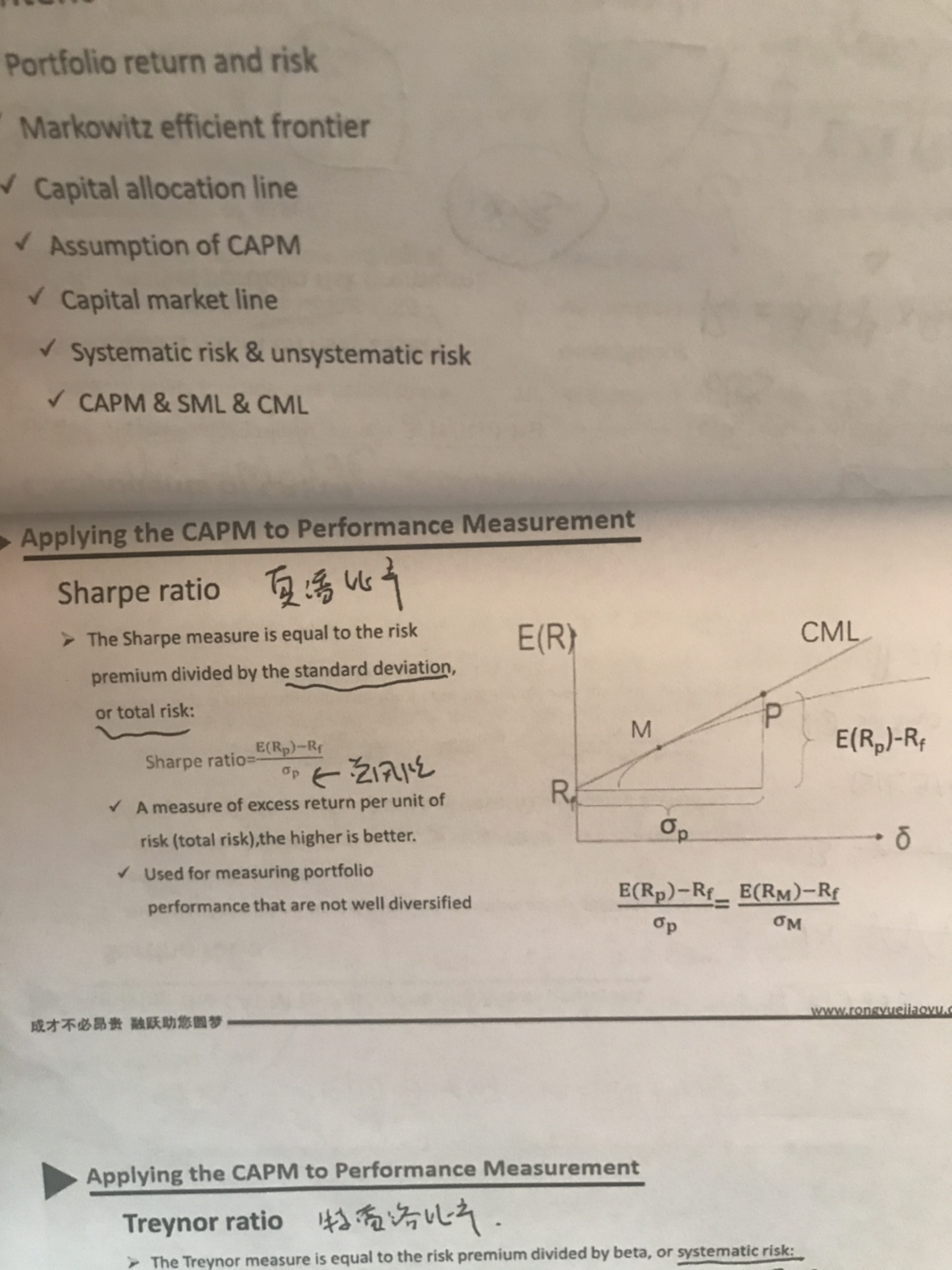

上课老师说,cml是在有效市场假说下,组合与市场相关性等于1,是可以计算完全分散化的的组合,但是这里夏普比率分母居然是sigama p,是总风险,这图下面还补了一句说,模型作用于一个不能完全分散化的组合,纠结哪个对?

查看更多

查看更多

13790722023@163.com

提问

164

上次登录

971天前