来自:FRM > 一级 > 风险管理基础 2021-07-07 00:51

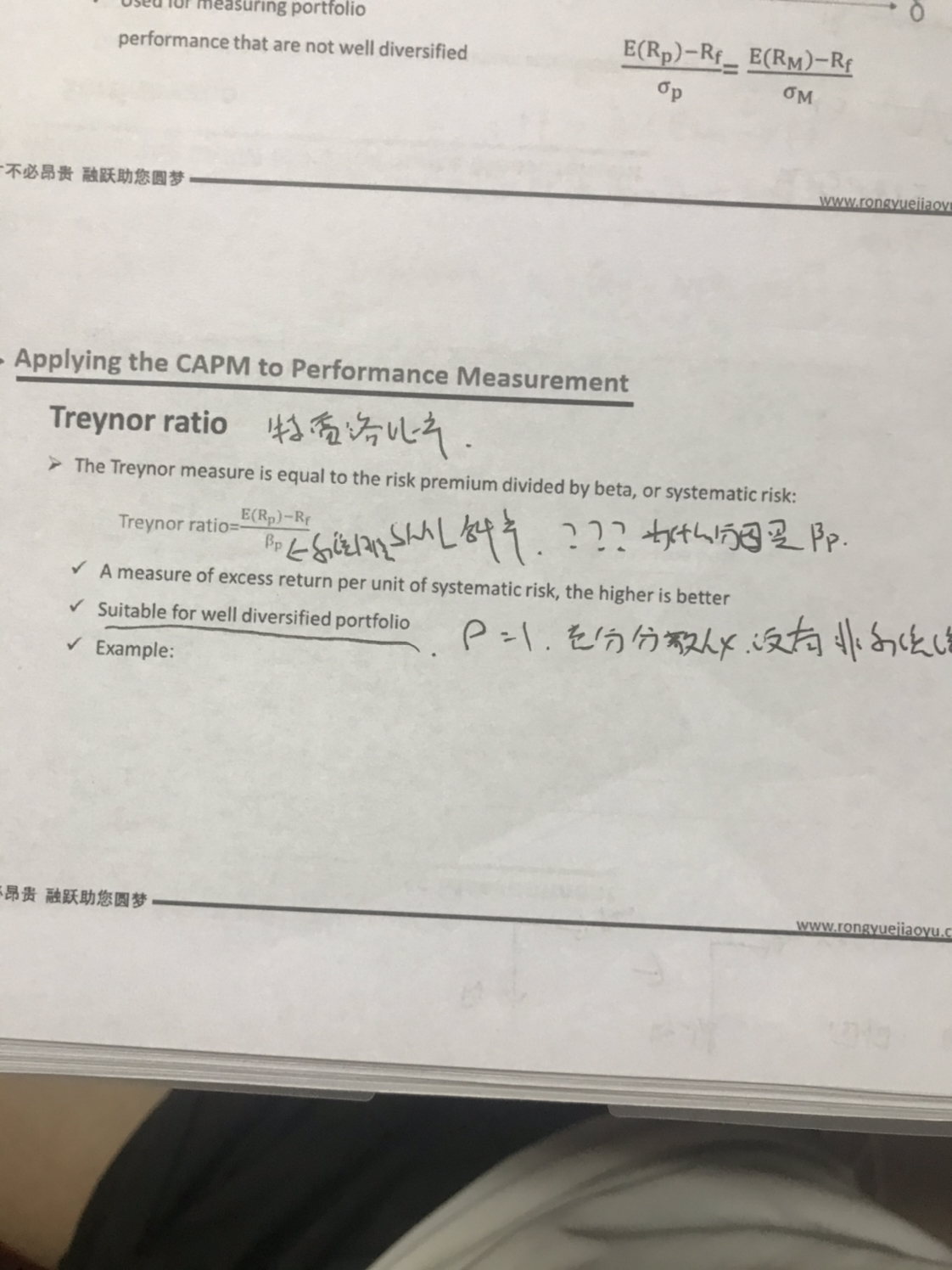

1.为什么分母是beta p而不是beta m,特雷洛比率不是等于市场的预期收益率-无风险利率的差除以beta m吗?

2.在这图第二点,他说特雷洛比率适合分散化组合,这个比率一直都是应用于capm的呀,capm模型分不分散都可以使用,他的应用如图2公式所示,为什么这样描述,还有分散化啥意思呢?

查看更多

查看更多

13790722023@163.com

提问

164

上次登录

972天前