来自:FRM > 二级 > 电脑版 > Unit3 2020-10-21 19:25

老师好,请问可以详细说一下本题的解答思路嘛,看解析时没能了解等式两边相等的原因

查看更多

查看更多

金儲師Vin.

提问

46

上次登录

1386天前

查看更多

查看更多

金儲師Vin.

提问

46

上次登录

1386天前

jason 2020-10-22 15:24

致精进的你:

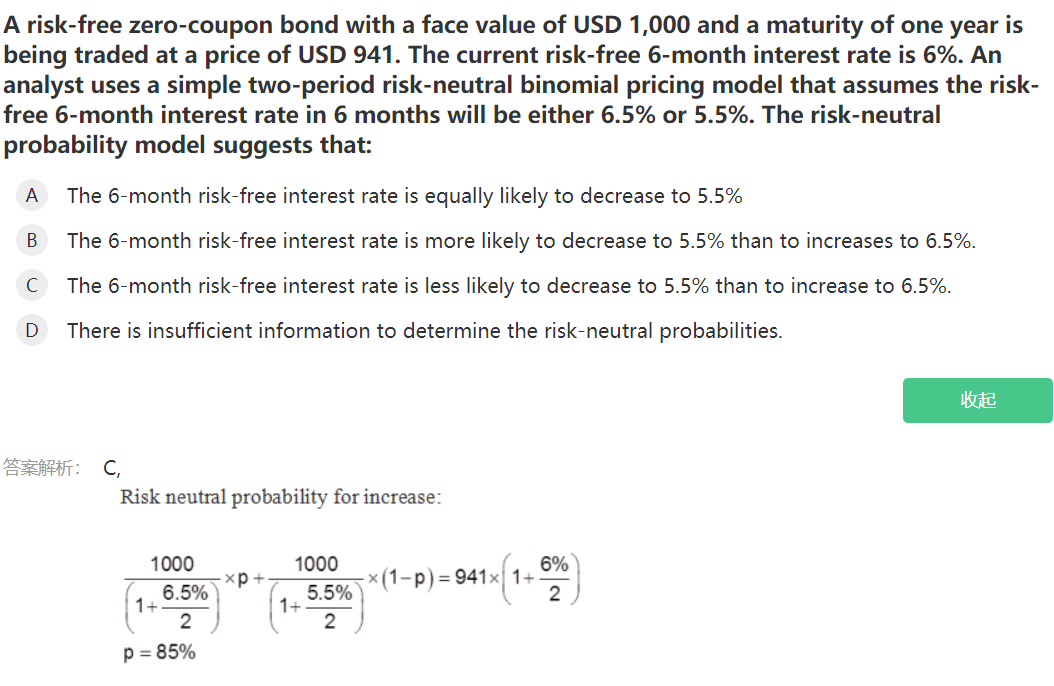

同学,公式左右两端分别是用风险中性概率和无风险利率6%求出的6个月时的债券价格,是相等的

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-10-22 21:19

谢谢老师!但是题目中给的6个月的利率,问的也是6个月之后的利率,为什么还要用6.5/5.5除以2呢

回答2020-10-23 11:02

同学,题干中给出的利率都是年化的哈