liuxuyao 2022-03-18 14:38

致精进的你:

1. 0.01%是Δy,课程中有详细讲解;2. initial value是表格中给出的25.11584;3. key rate duration与duration计算思路相同,1/p*(Δp/Δy),建议回顾一下课程

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12022-04-12 22:02

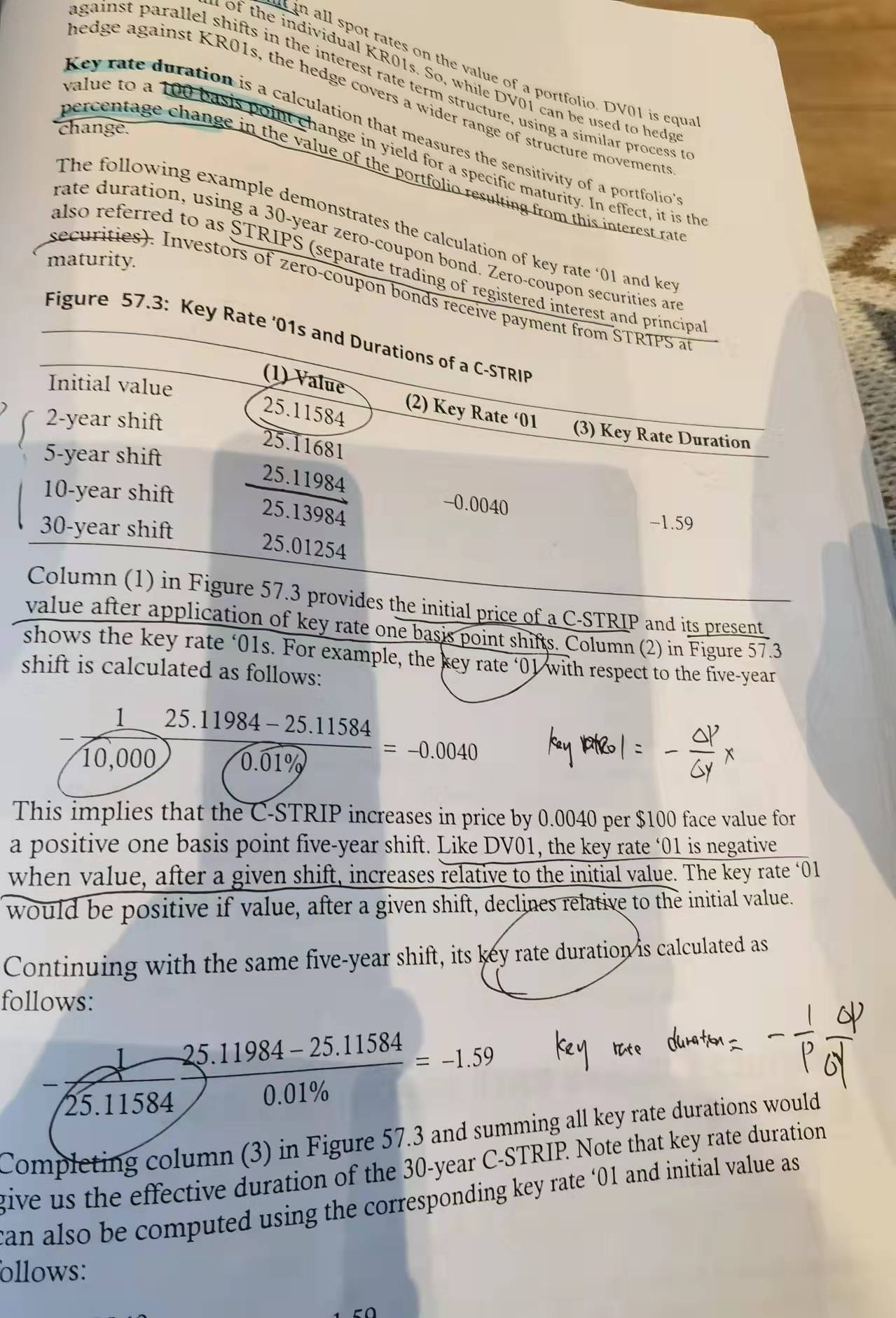

1、每个key rate shift之间也是1个基点?如果这样的话,这里5年期的和初值之间应该是2个基点。

2、summing all key rate durations would give us the effective duration of the 30-year C-strip.这句话怎么理解。

回答2022-04-13 09:13

同学,老师了解一下,你有看课吗

追问22022-04-13 12:21

我听了几节,讲的比较含糊,自己看书了。方便解答一下

回答2022-04-13 14:18

同学,给你汇总一下这块的内容,尽量还是去听课,老师有详细讲解的。

关键利率敞口有助于描述债券投资组合的风险是如何沿着期限结构分布的,并有助于为债券投资组合建立适当的对冲。关键利率敞口用于衡量和对冲债券组合的风险,使用的是流动性最好的债券的利率,这些债券通常是最近发行的、以或接近票面价值出售的政府债券。

key-rate ’01是围绕每个关键利率的一个基点的变动对证券价值的影响,相当于key rate DV01,每个key rate 01代表该特定即期利率每增加一个基点投资组合价值的减少。假设DV01等于所有即期利率变动一个基点对投资组合价值的影响。DV01等于所有单个KR01的总和。因此,虽然DV01可用于对冲利率期限结构中的平行变化,但使用类似的过程对冲KR01,对冲涵盖更广泛的结构变化。

Key rate duration关键利率久期是一种计算方法,用于衡量投资组合价值对特定到期日收益率变化的敏感性,也就是每个关键利率单位变化对债券价值百分比变化的影响。实际上,这是利率变化导致的投资组合价值的百分比变化。

对于包含互换的更复杂的投资组合,partial ’01s 和 forward-bucket ’01s 用来替代关键利率。

与关键利率敞口类似,partial ‘01用于衡量和对冲互换投资组合(或债券和互换组合的投资组合)中的风险。使用par rate curve,描述coupon rate变化一个单位对于债券价格带来的影响。这些partial ‘01是从流动性最强的货币市场和互换工具中衍生出来的,通常为这些工具构造一条互换曲线。

Forward-bucket ‘01也用于互换或者债券与互换组合的投资组合,但它们不是基于其他证券来衡量风险,而是基于收益率曲线形状的变化来衡量风险。描述一系列远期利率变化一个单位对于债券价格带来的影响。

因此,Forward-bucket ‘01使我们能够了解投资组合的收益率曲线风险。partial ‘01和Forward-bucket ‘01与关键利率方法相似,但使用更多的利率,这将期限结构划分为更多的区域。

追问32022-05-01 23:42

这里题目是不是有问题,利率提高,价格降低,这里价格是变大了

回答2022-05-02 10:19

没有问题,利率下降对应的就是价值上涨

追问42022-05-05 17:56

分母变小,价值也变小?

回答2022-05-06 15:07

同学,很明显你说的有问题啊,是对课程中哪里的讲解不明白或是前面回复的文字总结不理解呢,你是有什么问题吗,可以具体说清楚点

查看更多

查看更多