来自:FRM > 一级 > Valuation and Risk Management 2024-10-08 21:30

为什么不一样呢?

查看更多

查看更多

181****2880

提问

15

上次登录

214天前

查看更多

查看更多

181****2880

提问

15

上次登录

214天前

Ben 2024-10-09 09:47

致精进的你:

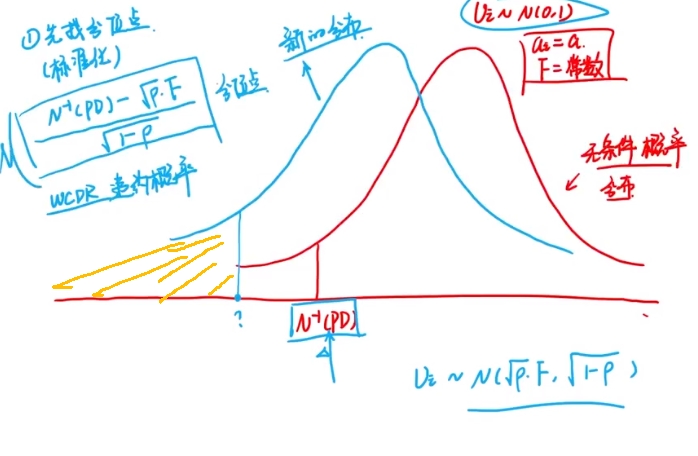

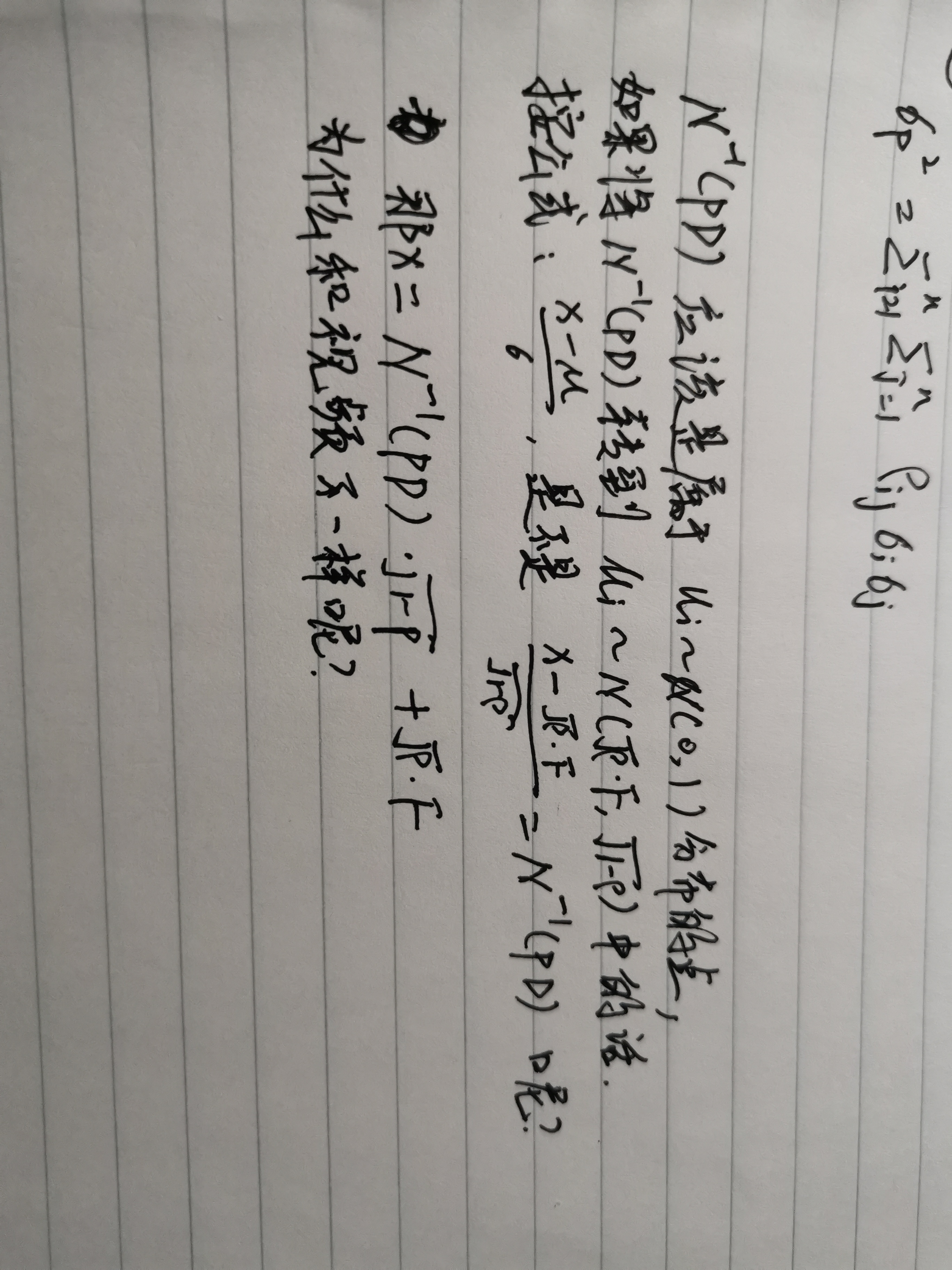

同学你好,我们最终要计算的是WCDR,WCDR是一个条件分布下的违约概率,现在已知无条件分布(标准正态分布)下的违约概率对应的关键值N^-1(PD),然后通过与条件分布下的均值对应的关键值根号*ρ*F相减,得出的就是条件分布与无条件分布之间的距离,然后除以条件分布的标准差根号下1-ρ,就得到了标准化的差异,然后再求函数N(u,西格玛)得出该标准化的距离对应的违约概率。你写的标准化公式中的X应该是无条件分布下对应的关键值N^-1(PD)。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12024-10-09 21:55

所以是求这个隐形面积?

回答2024-10-10 08:55

同学你好,求得的是图片中黄色阴影部分的面积,参考图片理解