重磅!FRM中文考试全面解析,和英文版到底有啥区别?

发表时间:2025-09-08

FRM 中文考试真的上线了!

很多人都在问

中文考和英文考

到底有啥不一样?现在该怎么调整备考计划?

FRM 中文考试与英文考试到底有哪些不同?

教材和考纲

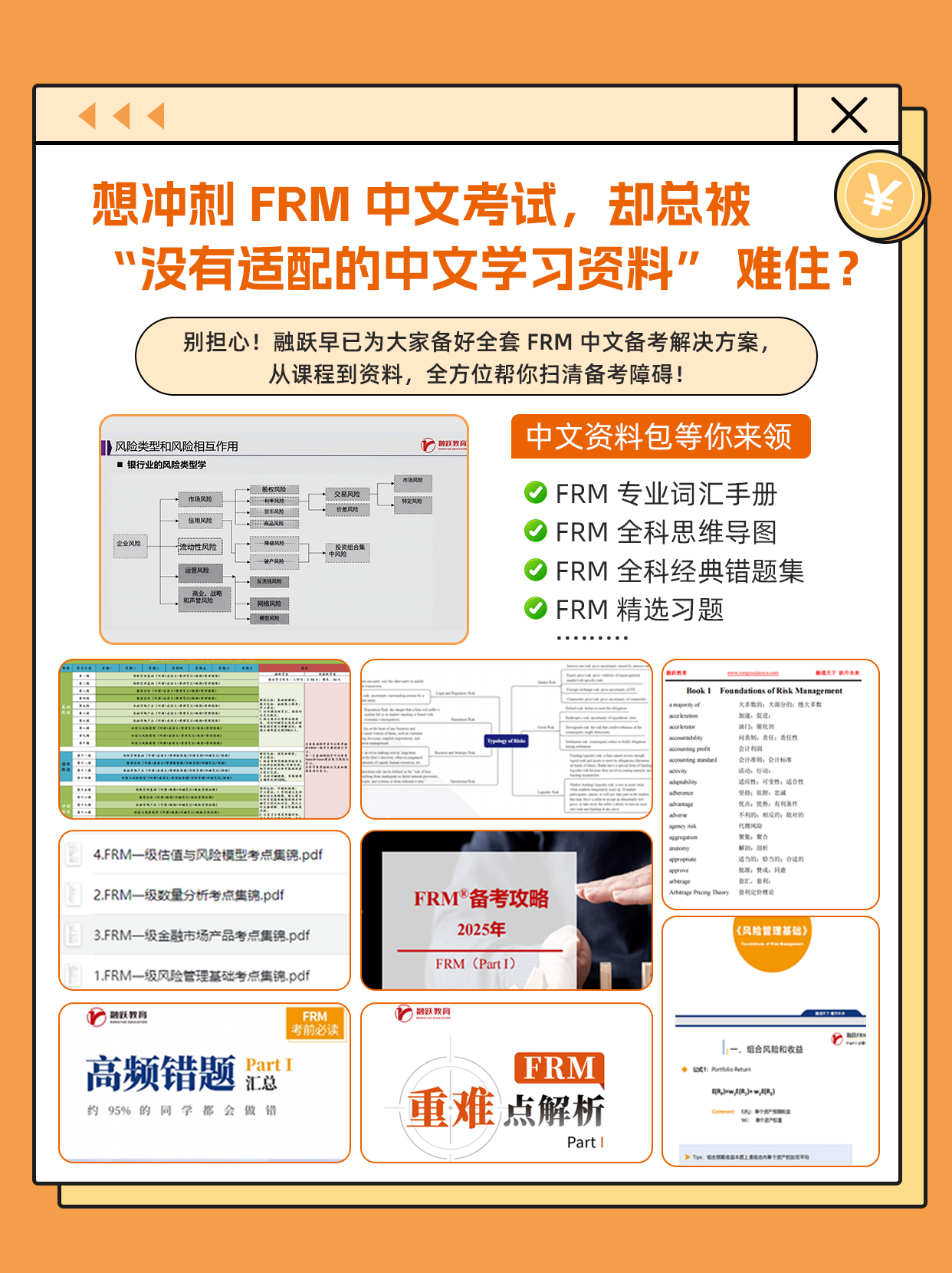

融跃教育针对中文考生的学习需求,专属研发了 FRM 中文教材,中英考试的考纲完全同步

GARP 官方仅提供 FRM 英文教材及配套的英文学习平台

证书认证标准、含金量

FRM 中文考试与英文考试的证书认证标准、含金量完全一致(证书不显示语言标识)

统一认证标准、含金量完全一致

考试形式细节

中文考试的界面全程为中文显示,题目及选项中若涉及金融专有名词,会同步保留英文全称及缩写(如 VaR、OTC 等)

英文考试则全程采用英文界面,对考生的金融英语能力有一定要求。

考期安排

目前仅开放每年 11 月一次考期

每年设有 5 月、8 月、11 月三次考期

考试内容与难度

中英文考试的题目数量、题型结构、知识点覆盖范围及整体难度均保持严格统一

中英文考试的题目数量、题型结构、知识点覆盖范围及整体难度均保持严格统一

FRM 中文考试与英文考试的证书认证标准、含金量完全一致。

无论考生选择哪种语言参考,通过后获得的 FRM 证书均由 GARP 官方统一认证发放,证书上不会标注任何与考试语言相关的标识,在全球范围内的认可度完全相同,大家可以放心大胆冲中文考试。

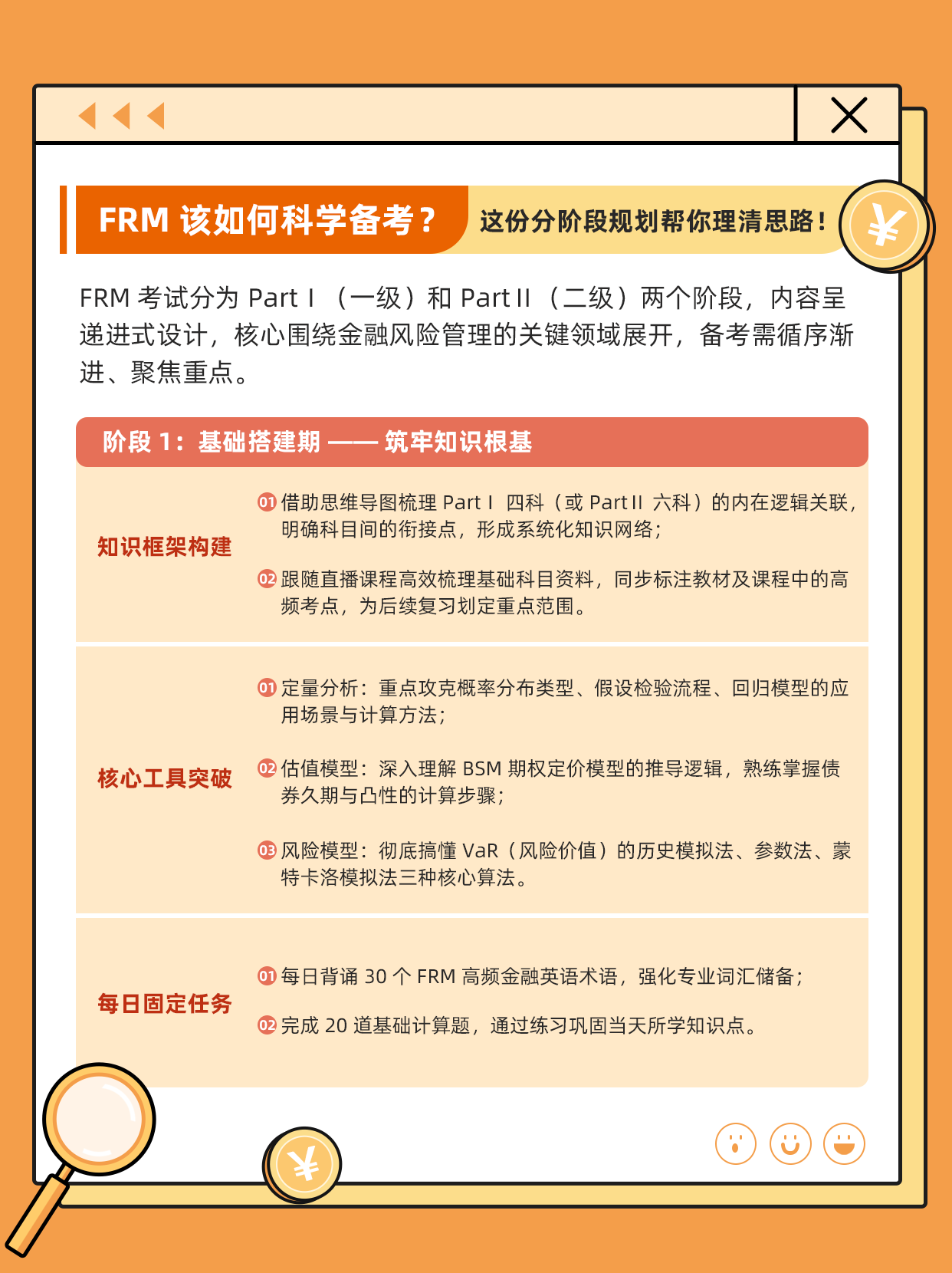

FRM 该如何科学备考?

这份分阶段规划帮你理清思路!

FRM 考试分为 PartⅠ(一级)和 PartⅡ(二级)两个阶段,内容呈递进式设计,核心围绕金融风险管理的关键领域展开,备考需循序渐进、聚焦重点。

阶段 1:基础搭建期 —— 筑牢知识根基

1. 知识框架构建

借助思维导图梳理 PartⅠ 四科(或 PartⅡ 六科)的内在逻辑关联,明确科目间的衔接点,形成系统化知识网络;

跟随直播课程高效梳理基础科目资料,同步标注教材及课程中的高频考点,为后续复习划定重点范围。

2. 核心工具突破

定量分析:重点攻克概率分布类型、假设检验流程、回归模型的应用场景与计算方法;

估值模型:深入理解 BSM 期权定价模型的推导逻辑,熟练掌握债券久期与凸性的计算步骤;

风险模型:彻底搞懂 VaR(风险价值)的历史模拟法、参数法、蒙特卡洛模拟法三种核心算法。

3. 每日固定任务

每日背诵 30 个 FRM 高频金融英语术语,强化专业词汇储备;

完成 20 道基础计算题,通过练习巩固当天所学知识点。

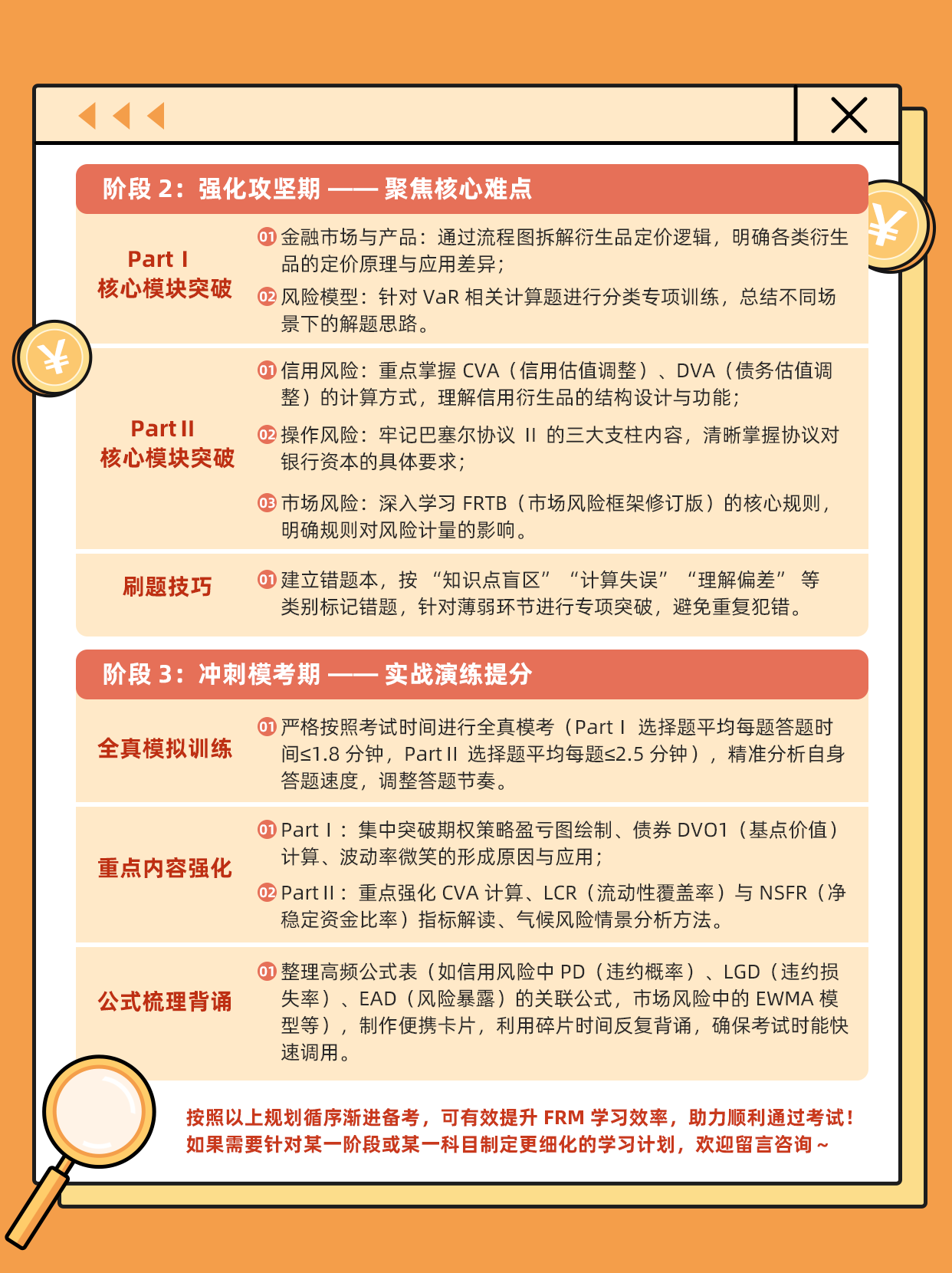

阶段 2:强化攻坚期 —— 聚焦核心难点

1. PartⅠ 核心模块突破

金融市场与产品:通过流程图拆解衍生品定价逻辑,明确各类衍生品的定价原理与应用差异;

风险模型:针对 VaR 相关计算题进行分类专项训练,总结不同场景下的解题思路。

2. PartⅡ 核心模块突破

信用风险:重点掌握 CVA(信用估值调整)、DVA(债务估值调整)的计算方式,理解信用衍生品的结构设计与功能;

操作风险:牢记巴塞尔协议 Ⅱ 的三大支柱内容,清晰掌握协议对银行资本的具体要求;

市场风险:深入学习 FRTB(市场风险框架修订版)的核心规则,明确规则对风险计量的影响。

3. 刷题技巧

建立错题本,按 “知识点盲区”“计算失误”“理解偏差” 等类别标记错题,针对薄弱环节进行专项突破,避免重复犯错。

阶段 3:冲刺模考期 —— 实战演练提分

1. 全真模拟训练

严格按照考试时间进行全真模考(PartⅠ 选择题平均每题答题时间≤1.8 分钟,PartⅡ 选择题平均每题≤2.5 分钟),精准分析自身答题速度,调整答题节奏。

2. 重点内容强化

PartⅠ:集中突破期权策略盈亏图绘制、债券 DVO1(基点价值)计算、波动率微笑的形成原因与应用;

PartⅡ:重点强化 CVA 计算、LCR(流动性覆盖率)与 NSFR(净稳定资金比率)指标解读、气候风险情景分析方法。

3. 公式梳理背诵

整理高频公式表(如信用风险中 PD(违约概率)、LGD(违约损失率)、EAD(风险暴露)的关联公式,市场风险中的 EWMA 模型等),制作便携卡片,利用碎片时间反复背诵,确保考试时能快速调用。

按照以上规划循序渐进备考,可有效提升 FRM 学习效率,助力顺利通过考试!

相关精选解答 更多>

-

FRM考试是中文还是英文?FRM考试难度怎么样?

说到FRM考试,了解过的朋友应该都知道这个证书的含金量还是比较高的,那么这样一张高含金量的证书在考试的时候是用英文还是中文呢,FRM考试的难度怎么样呢?下面小编就来和大家详细的聊一聊。

2025-12-29 09:58:5223人已阅读 -

FRM考试备考需要哪些资料?FRM备考有哪些注意事项?

对于想考FRM证书的朋友来说,FRM考试还是有一定的难度的,所以在考试之前一定要准备好备考的时候用到的资料以及在备考过程中需要知道的注意事项。如果现在还不了解的朋友也不要紧,小编已经给大家整理好了,下面来跟着小编一起来看看吧!

2025-12-23 10:02:50263人已阅读 -

FRM考试自学难度大吗?FRM考试内容有哪些?

了解过FRM考试的朋友应该都知道,FRM证书在国内的含金量和认可度都是很高的,而且有些城市对于持有FRM证书的朋友还有很多其他福利政策,小编近期看到有朋友说自己想要自考FRM考试的话难度大不大以及FRM考试不同等级的内容有哪些这样的问题。那么下面小编就来和大家详细的说一下。

2025-12-22 09:49:48312人已阅读