FRM考试有哪些公式需要掌握?

发表时间:2025-08-14

备考过FRM考试的同学应该都清楚,FRM中有很多公式需要大家掌握,下面小编整理了一些在考试的时候需要掌握的核心公式,小编已经按照科目整理出了,下面跟着小编一起来看看吧!

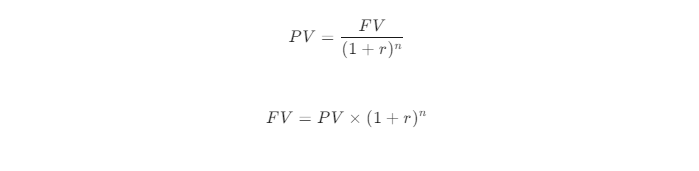

一、金融数学(Financial Mathematics)

现值(PV)和终值(FV)公式:

其中,r 是利率,n 是期数。

年金现值(PV of Annuity)公式:

其中,PMT 是每期支付金额。

年金终值(FV of Annuity)公式:

其中,PMT 是每期支付金额。

二、风险评估(Risk Assessment)

在险价值(VaR)公式:

其中,μ 是均值,σ 是标准差,Z 是标准正态分布的分位数。

条件在险价值(CVaR)公式:

其中,α 是置信水平,f(x) 是概率密度函数。

三、投资组合管理(Portfolio Management)

资本资产定价模型(CAPM)公式:

其中,E(Ri) 是资产的预期回报率,Rf 是无风险利率,βi 是资产的贝塔系数,E(Rm) 是市场预期回报率。

夏普比率(Sharpe Ratio)公式:

其中,E(Rp) 是投资组合的预期回报率,Rf 是无风险利率,σp 是投资组合的标准差。

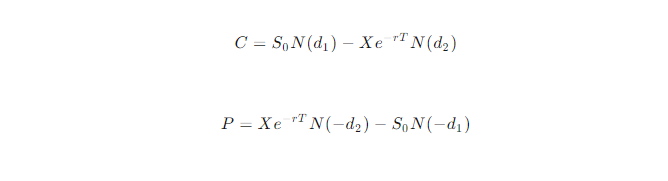

四、金融市场分析(Financial Markets and Products)

布莱克-舒尔斯期权定价模型(Black-Scholes Model)公式:

其中,C 是看涨期权价格,P 是看跌期权价格,S0 是标的资产价格,X 是行权价格,r 是无风险利率,T 是到期时间,N(⋅) 是标准正态分布的累积分布函数。

债券久期(Duration)公式:

其中,CFt 是第 t 期的现金流,y 是收益率。

五、信用风险(Credit Risk)

违约概率(PD)公式:

其中,λ 是违约强度,T 是时间。

信用违约互换(CDS)定价公式:

其中,Expected Loss=PD×LGD×EAD,LGD 是损失率,EAD 是风险敞口。

六、市场风险(Market Risk)

波动率(Volatility)公式:

其中,Ri 是第 i 期的回报率,Rˉ 是平均回报率。

利率模型(如Vasicek模型)公式:

其中,a 是均值回归速度,b 是长期均值,σ 是波动率,Wt 是维纳过程。

七、操作风险(Operational Risk)

操作风险损失分布公式:

其中,Frequency 是损失频率,Severity 是损失严重性。

八、流动性与资金风险(Liquidity and Funding Risk)

流动性覆盖率(LCR)公式:

其中,High-Quality Liquid Assets 是高质量流动性资产,Net Cash Outflows 是净现金流出。

九、投资风险管理(Investment Risk Management)

风险调整绩效(如夏普比率)公式:

其中,E(Rp) 是投资组合的预期回报率,Rf 是无风险利率,σp 是投资组合的标准差。

十、金融市场前沿(Current Issues in Financial Markets)

加密货币监管公式:

Regulatory Framework=Legal Framework+Market Structure+Risk Management其中,Legal Framework 是法律框架,Market Structure 是市场结构,Risk Management 是风险管理

相关精选解答 更多>

-

FRM考试备考需要哪些资料?FRM备考有哪些注意事项?

对于想考FRM证书的朋友来说,FRM考试还是有一定的难度的,所以在考试之前一定要准备好备考的时候用到的资料以及在备考过程中需要知道的注意事项。如果现在还不了解的朋友也不要紧,小编已经给大家整理好了,下面来跟着小编一起来看看吧!

2025-12-23 10:02:5056人已阅读 -

FRM考试自学难度大吗?FRM考试内容有哪些?

了解过FRM考试的朋友应该都知道,FRM证书在国内的含金量和认可度都是很高的,而且有些城市对于持有FRM证书的朋友还有很多其他福利政策,小编近期看到有朋友说自己想要自考FRM考试的话难度大不大以及FRM考试不同等级的内容有哪些这样的问题。那么下面小编就来和大家详细的说一下。

2025-12-22 09:49:4885人已阅读 -

FRM证书用处有哪些?持有FRM证书可以从事的工作有哪些?

有一部分朋友在考FRM证书之前已经知道FRM证书对于自己的帮助有哪些了,但是还有一部分朋友可能是刚开始了解FRM证书,所以并不是很清楚FRM证书的用处以及持有FRM证书对哪些工作有帮助,那么下面小编就来给大家详细的总结一下,希望可以给大家提供一些帮助。

2025-12-19 10:08:44309人已阅读