在CMA考试中的《战略财务管理中》目标现金余额知识点需要学习哪些知识呢?今天小编给你说说,看看你掌握的如何呢?我们一起看看!

(1)定义

目标现金余额(target cash balance)是指企业持有的,能使持有和交易成化的现金额。

(2)机会成本与交易成本

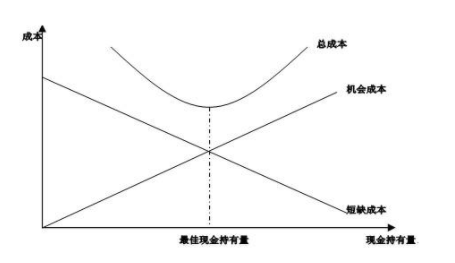

目标现金余额涉及了持有大量现金的机会成本与持有少量现金的交易成本之间的图2-48演示了两类成本的变化模式。

A.交易成本随着现金余额的增大而变小。

B.持有现金的机会成本随着持有现金量的增加而增加。

(3)BAT模型

①鲍尔默一阿莱斯一托宾模型(Baumol-Allais-Tobin(BAT)model)是一种风险现金管理问题的经典模式。

F——出售证券用于补充现金的固定成本;

T——在相关计划时段内,运营所需的新资金的总量;

K—持有现金的机会成本;有价证券的利率。

②需要强调的是,目标现金余额模型不仅仅只与持有的现金相关,而是基于成本,就持有的现金与投资于有价证券的现金而言,确定两者之间的*组合。

③使用该模型的有效性取决于下述的3个假设:

A.BAT模型假设,企业的支出率恒定不变。

B.该模型假设,在所计划的时段内,没有现金的流入。

C.企业无需持有安全的现金存量。

声明:本文章为学习相关信息展示文章,非课程及服务内容文章,产品及服务详情可咨询网站客服微信

。文章转载须注明来源,文章素材来源于网络,若侵权请与我们联系,我们将及时处理!

扫码

找组织

找组织

-

微信扫码关注公众号

领取CMA学习资料