jason 2020-10-07 14:18

致精进的你:

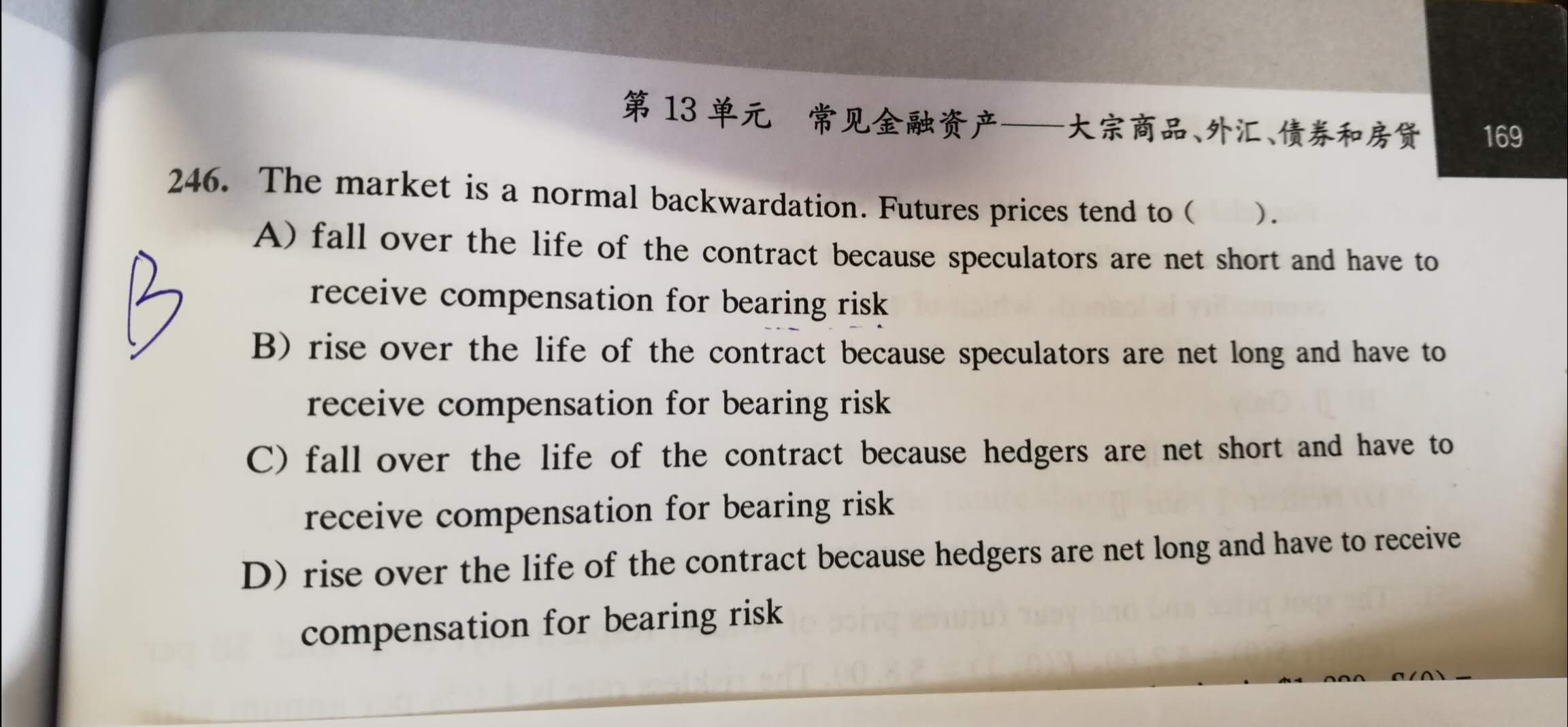

同学,1.对的同学;2.担心价格下跌,所以卖出期货,当价格下跌的时候,期货空头赚钱

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-10-07 14:55

1. 但是这个题目选B。按照您的解释,期货价格下跌,那应该是Fall over the life + speculator net short?

2. 这个compensation of bearing risk是怎么判断的。什么情况下会bear risk,什么情况下会有compensation?

回答2020-10-07 15:07

同学,backwadation是期货价格与即期价格的比较结果,在B选项中,意思是期货价格在期限内上涨,因为投机者做多且承担了风险,所以收到风险补偿compensation

追问22020-10-07 15:11

1. 对期货做多是因为backwardation,从而买入价格低的期货,卖出价格高的现货?

2. 那期货价格上涨是因为存在backwardation,还是因为有人对期货做多?

回答2020-10-07 15:15

同学,backwardation是市场所有因素的最终结果,是不好预测的,对期货做多是因为担心价格上涨

追问32020-10-07 15:36

那这个题目是什么决定了要long future?又是什么因素决定了future price will rise?

回答2020-10-07 16:14

同学,我整体给你讲一下哈,在backwadation中,是期货价格与即期价格的比较结果;但在normal backwadation中,比较的不再是即期价格,而是期货价格与期望的t时刻即期价格做比较,即future price与expected spot price的比较,future price的计算公式是Se^(Rf*t),expected spot price的计算公式是Se^(R*t),这里的R是Rf加上风险溢价后的利率,因为是normal backwadation,所以expected spot price大于future price,但因为套利者的存在,做多较低的future,使得future price上升,他们也获得compensation

查看更多

查看更多