来自:FRM > 一级 > Financial Markets and Products 2020-10-03 17:05

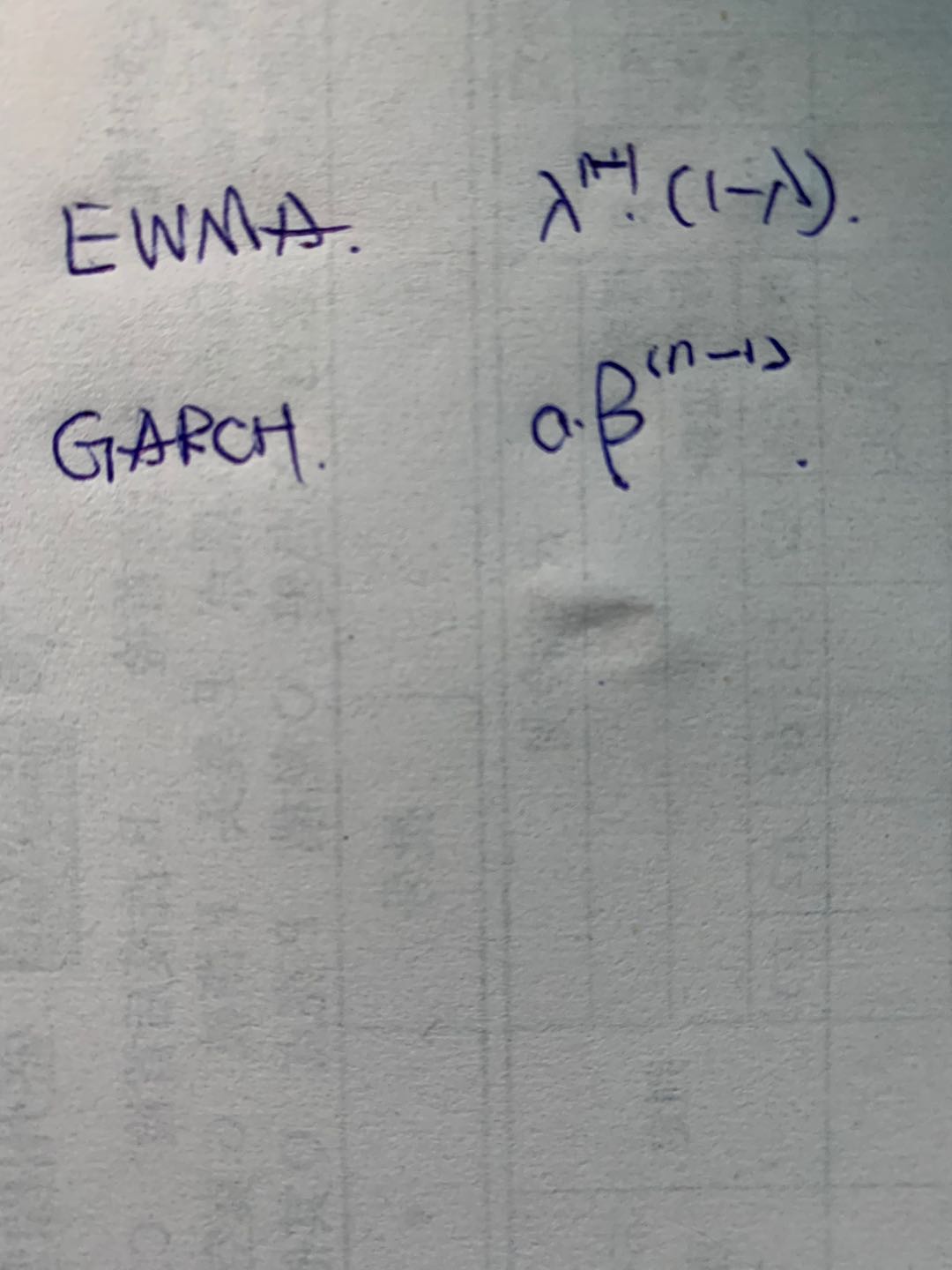

老师好, EWMA 和GARCH 模型的波动率权重对比,后者是对的吗 这样写,谢谢老师。

查看更多

查看更多

carter1108

提问

94

上次登录

1910天前

查看更多

查看更多

carter1108

提问

94

上次登录

1910天前

Ben 2020-10-05 11:02

致精进的你:

同学你好,EWMA模型对应的波动率权重是莱姆达,GARCH模型对应的波动率参数权重是贝塔。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。