来自:FRM > 一级 > Financial Markets and Products 2020-10-03 15:28

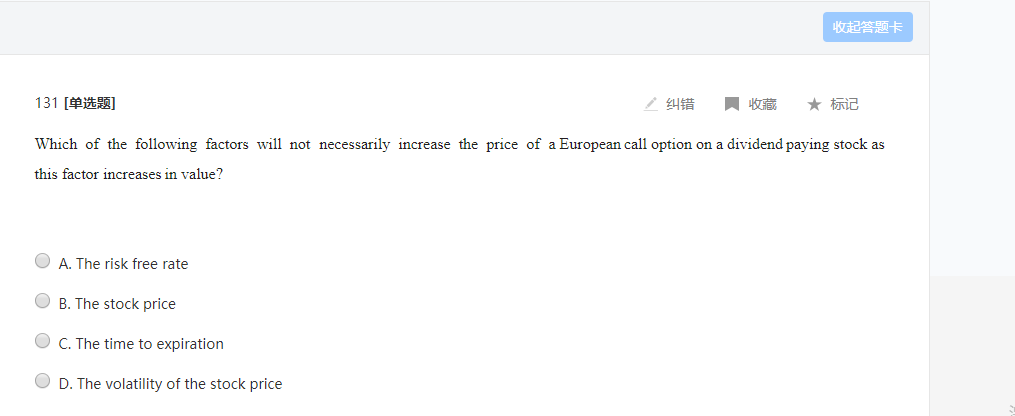

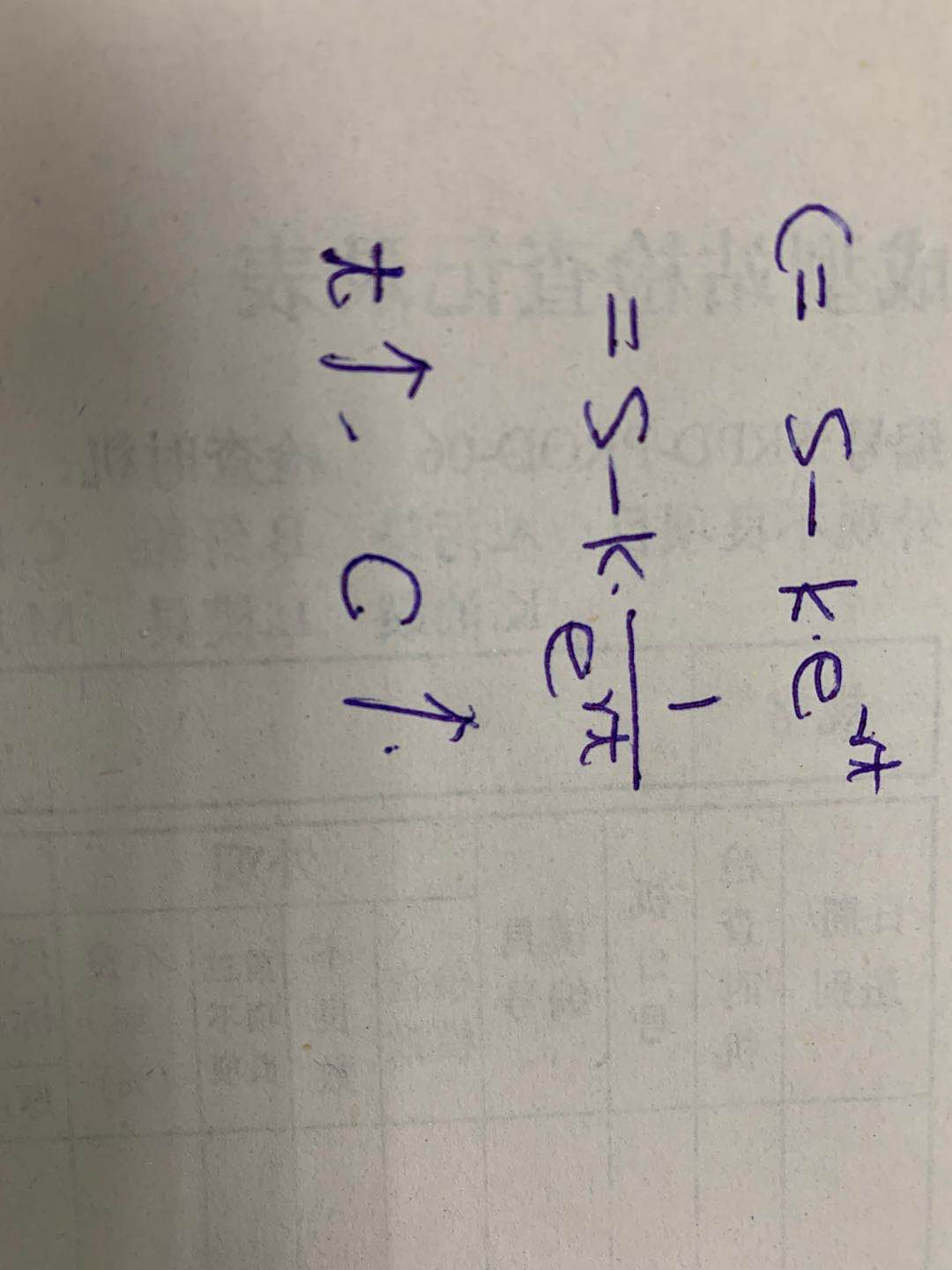

老师好,t上升,不是 call价值会变大吗,为何答案却是C 了? 期权题库 131

查看更多

查看更多

carter1108

提问

94

上次登录

1910天前

查看更多

查看更多

carter1108

提问

94

上次登录

1910天前

Ben 2020-10-07 09:11

致精进的你:

同学你好,正常情况下,到期时间是build期权价值有正相关的影响,但是这道题题干中说的是付息的欧式看涨期权,在付息日后,标的资产的价格会下降,对应的期权价格可能也会下降,因此看涨期权的价值可能会随着到期时间的增加和超过预定的股息支付日期而降低。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。