来自:FRM > 二级 > Market Risk Measurement and Management 2020-10-03 10:52

请问这个题怎么做?

查看更多

查看更多

139****3413

提问

32

上次登录

1705天前

查看更多

查看更多

139****3413

提问

32

上次登录

1705天前

jason 2020-10-21 11:30

致精进的你:

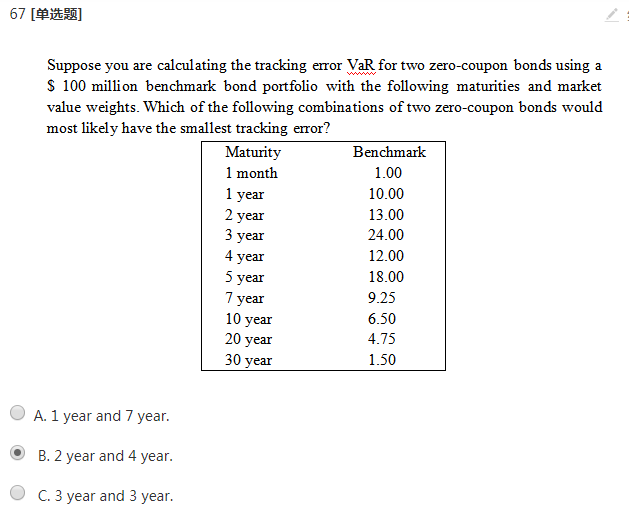

同学,题干要求使零息债的VAR与基准的VAR相差最小,由于在基准中存续期为3年的债券占比最多,所以多用存续期为3年的债券来组合零息债能够使零息债的VAR与基准的VAR相差最小

The real talent is resolute aspirations.

真正的才智是刚毅的志向。