来自:FRM > 二级 > Credit Risk Measurement and Management 2020-10-02 17:17

老师你好,第261题为什么不能够用(1-第一年的PD)乘以第二年的PD来算呢?非常感谢。

查看更多

查看更多

SMU1911

提问

204

上次登录

1305天前

查看更多

查看更多

SMU1911

提问

204

上次登录

1305天前

jason 2020-10-03 00:13

致精进的你:

同学,因为这里是要计算条件违约概率,你说的(1-第一年的PD)乘以第二年的PD意思是第一年不违约同时第二年违约的概率,不符合题意哈

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-10-03 10:36

老师题干的意思不就是第一年不违约(survive了),然后在第二年违约的意思吗?

回答2020-10-03 19:40

题干是条件违约概率,第一年不违约第二年违约的概率

追问22020-10-04 11:11

老师答案的求法是否是在满足第一年survive的条件下(分母)第二年违约的概率(分子)?此外我的那种(1-PD)xPD的计算方式在考试的时候是否也会有题目能够用到,请问如何分辨是不是条件类题呢?

回答2020-10-04 19:54

对的同学,老师答案的求法是否是在满足第一年survive的条件下(分母)第二年违约的概率(分子),你的那种(1-PD1)xPD2的计算方式在计算考虑整体的单年违约概率时会用到,即边际违约概率

追问32020-10-05 14:42

老师我还想再追问一下,1、这里的hazard rate只要出现,是不是就在暗示用指数的计算方法,即条件概率?2、这里的hazard rate,即兰姆达和我说的计算方式的PD是否是同一个东西?非常感谢。

回答2020-10-06 12:58

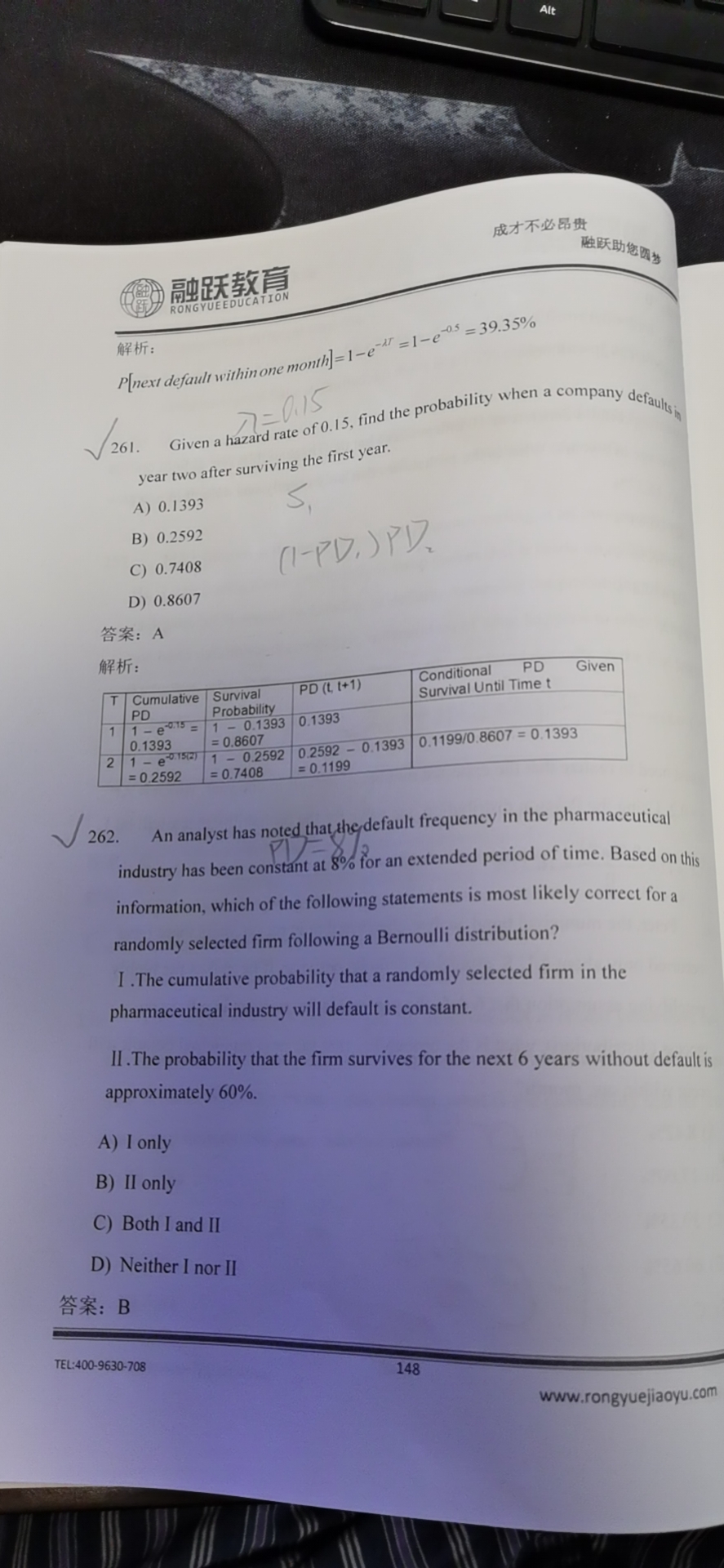

1.对的同学;2.不是一个东西,兰姆达:hazard rate,单位时间平均发生次数,PD是违约概率