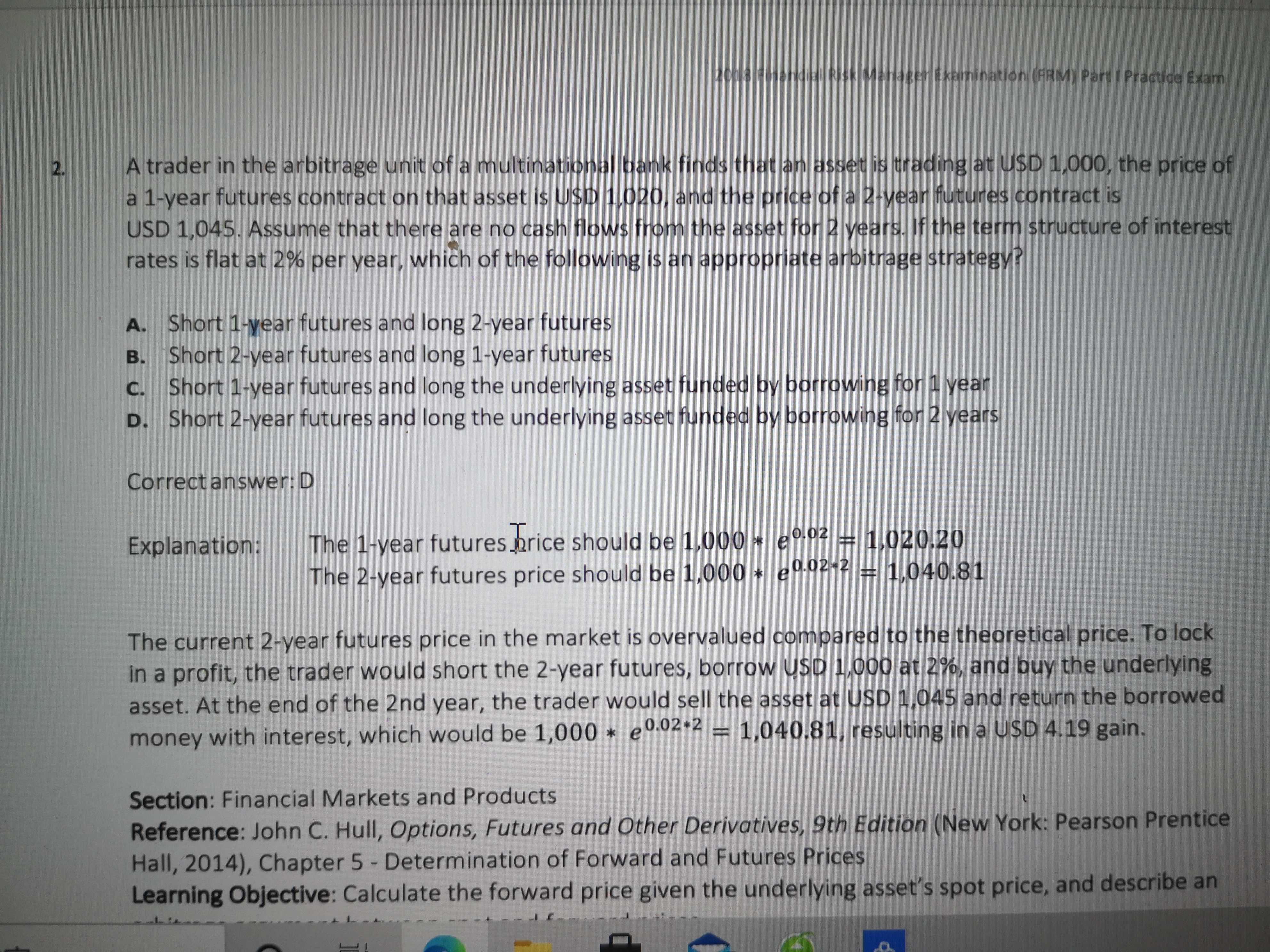

来自:FRM > 一级 > Financial Markets and Products 2020-10-01 22:13

为啥不选b

买低卖高

查看更多

查看更多

xxxxxxxxxxxx

提问

538

上次登录

1030天前

查看更多

查看更多

xxxxxxxxxxxx

提问

538

上次登录

1030天前

Ben 2020-10-02 09:32

致精进的你:

同学你好,根据解析可知一年期的远期利率合约基本上是被公允定价的,而两年期的远期合约是明显被高估,所以要卖出,因为题干问的是套利策略,所以在卖出期货的同时也要买入同一期限同一标的资产的现货(因为是套利,所以要借钱买入现货)

The real talent is resolute aspirations.

真正的才智是刚毅的志向。