来自:FRM > 二级 > Credit Risk Measurement and Management 2020-10-01 18:40

老师你好,254这道题是什么意思?完全看不懂,请问考的是哪个知识点?非常感谢。

查看更多

查看更多

SMU1911

提问

204

上次登录

1305天前

查看更多

查看更多

SMU1911

提问

204

上次登录

1305天前

jason 2020-10-01 21:52

致精进的你:

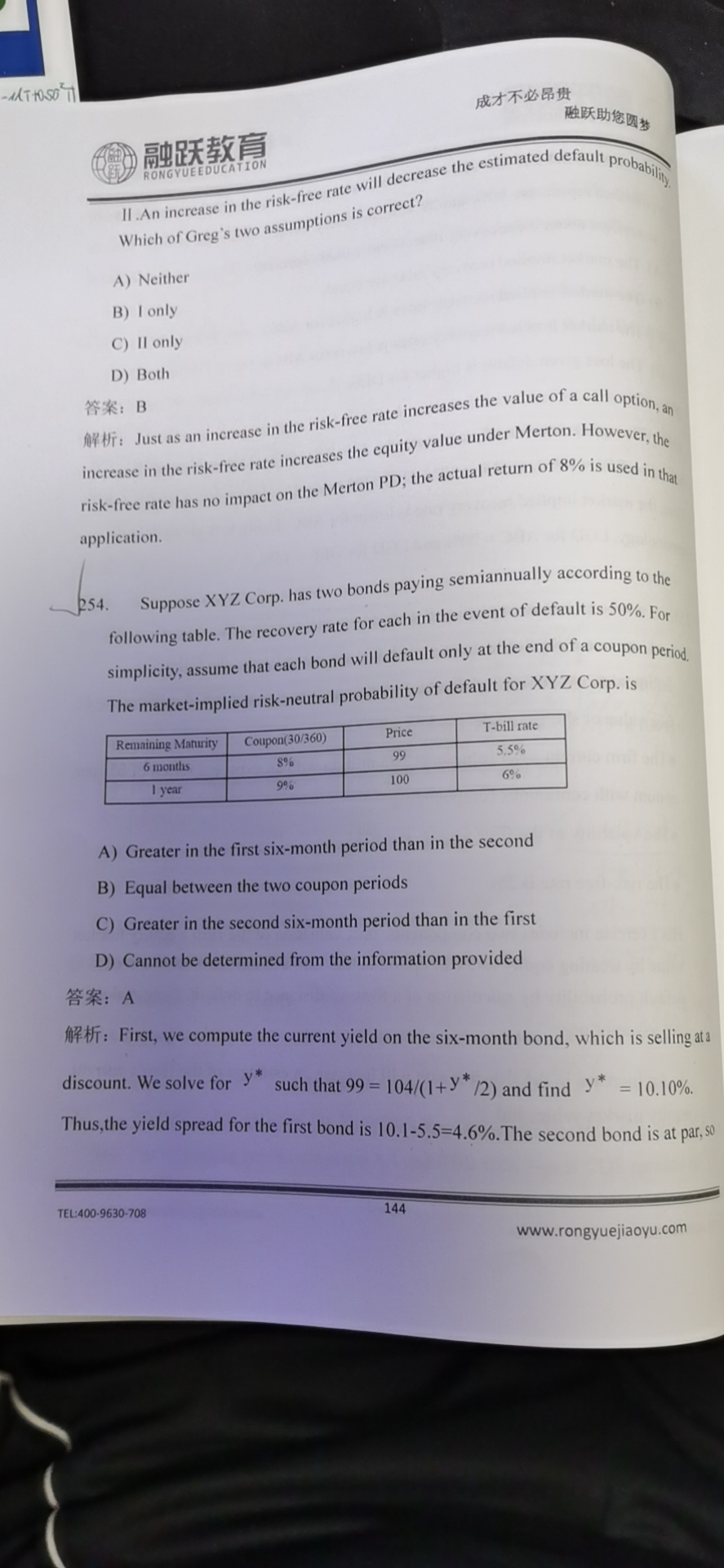

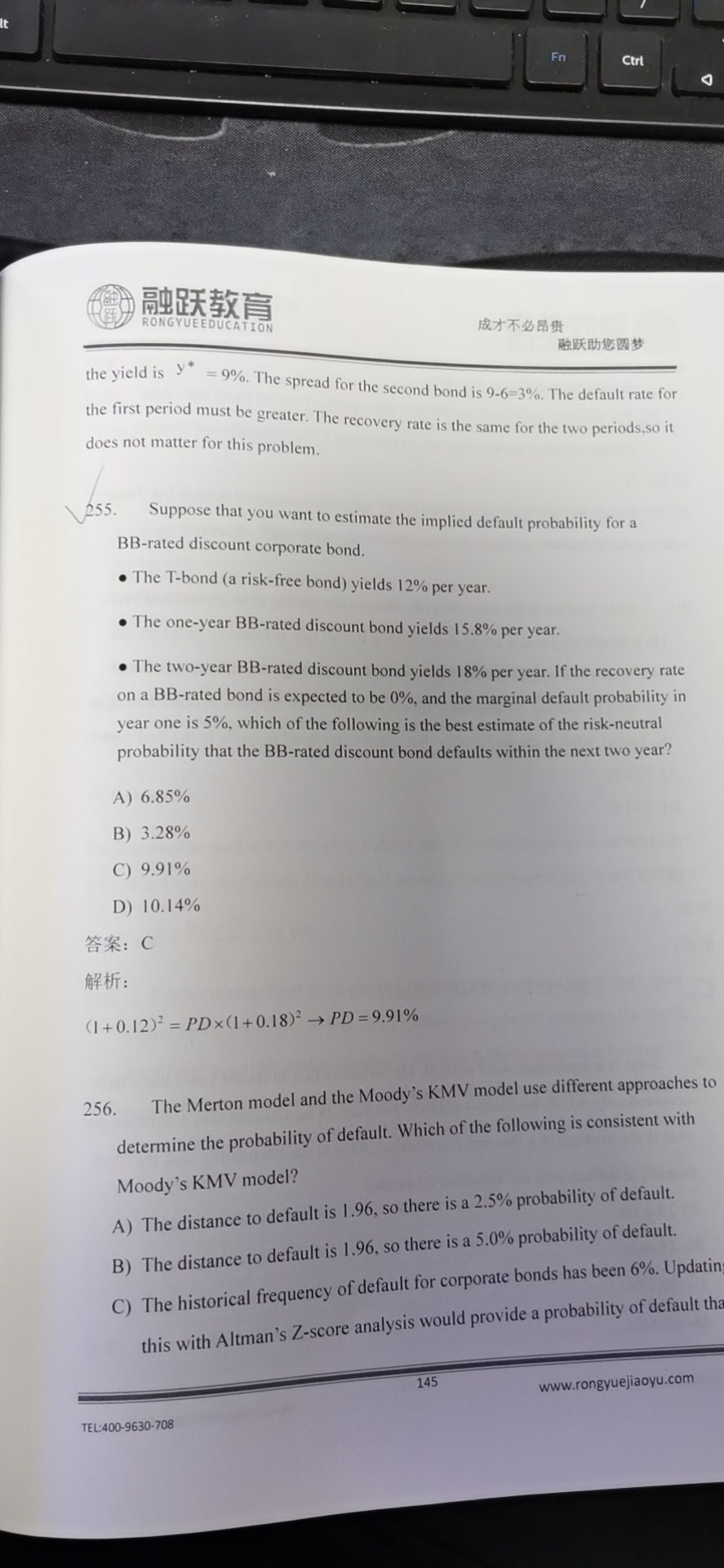

同学,此题考查对spread的理解和计算,在6个月期的债券中,使用金融计算器直接计算出年化I/Y等于10.10%,求出spread等于4.6%;在一年期的债券中,直接计算出年化的spread为3%,所以选A

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-10-02 16:49

老师6个月的我用金融计算器算出的等于10.05,我计算的方式是:PMT=8/12, FV=100, PV=-99, N=6, CPT I/Y再乘以12等于10.0591. 请问这样计算是否正确?此外答案中的104是什么意思?非常感谢。

回答2020-10-02 21:14

同学,PV=99,FV=-104(100+100*0.08/2),N=1,PMT=0,PMT I/Y=5.05,5.05%*2=10.10%

追问22020-10-05 14:48

老师我不太理解的是第一个bond的期限是半年,但是你的算法都是按照一年走的,是否按照半年计算才对?

回答2020-10-06 13:00

同学,一般按年化