来自:FRM > 二级 > 综合押题 2020-10-01 16:22

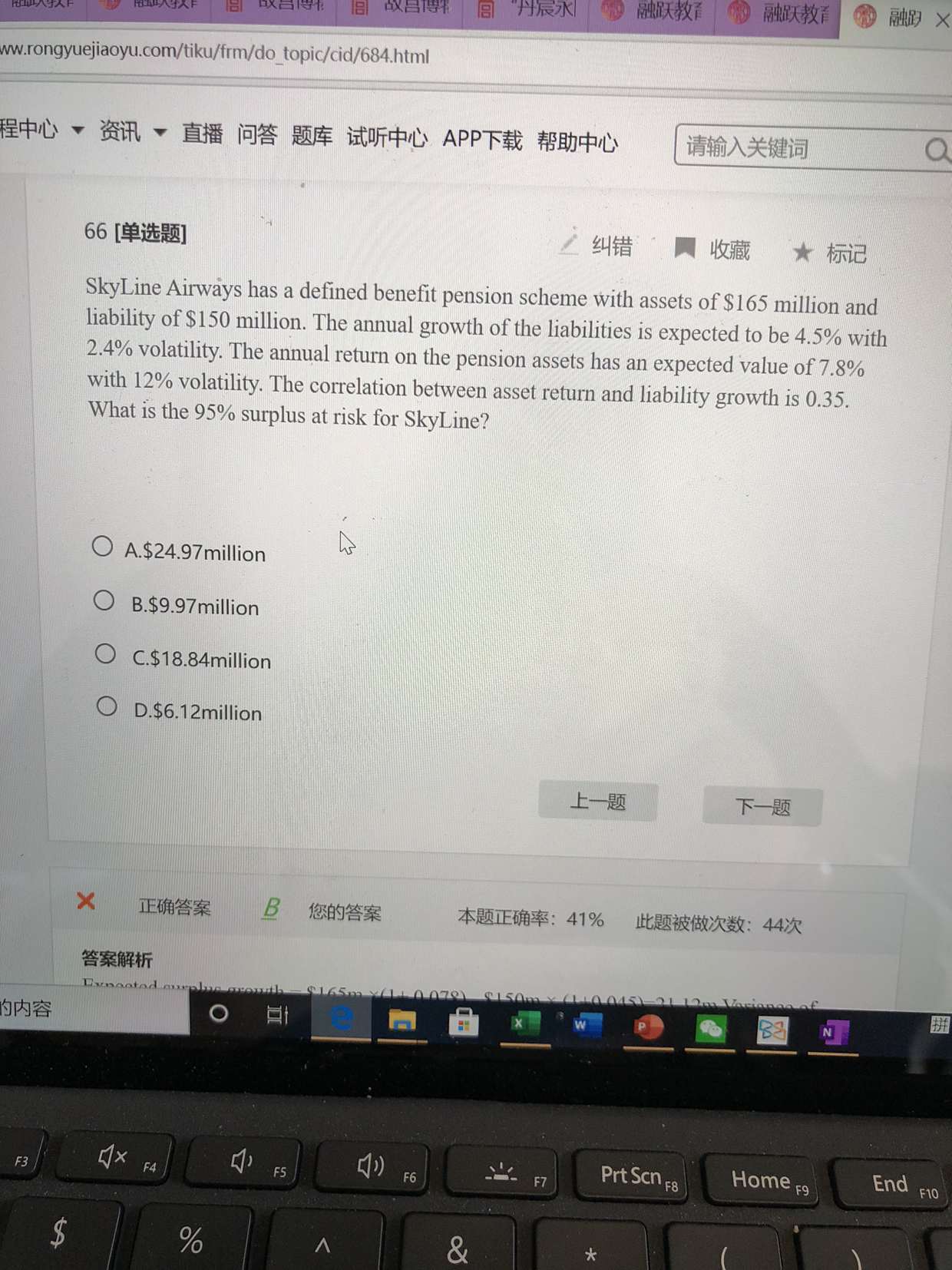

老师您好,unit-66,surplus at risk到底要不要减s?本题解析需要减去s,而基础课视频老师讲课说的是sar=z*波动率*asset

查看更多

查看更多

shan

提问

264

上次登录

2062天前

查看更多

查看更多

shan

提问

264

上次登录

2062天前

jason 2020-10-01 20:38

致精进的你:

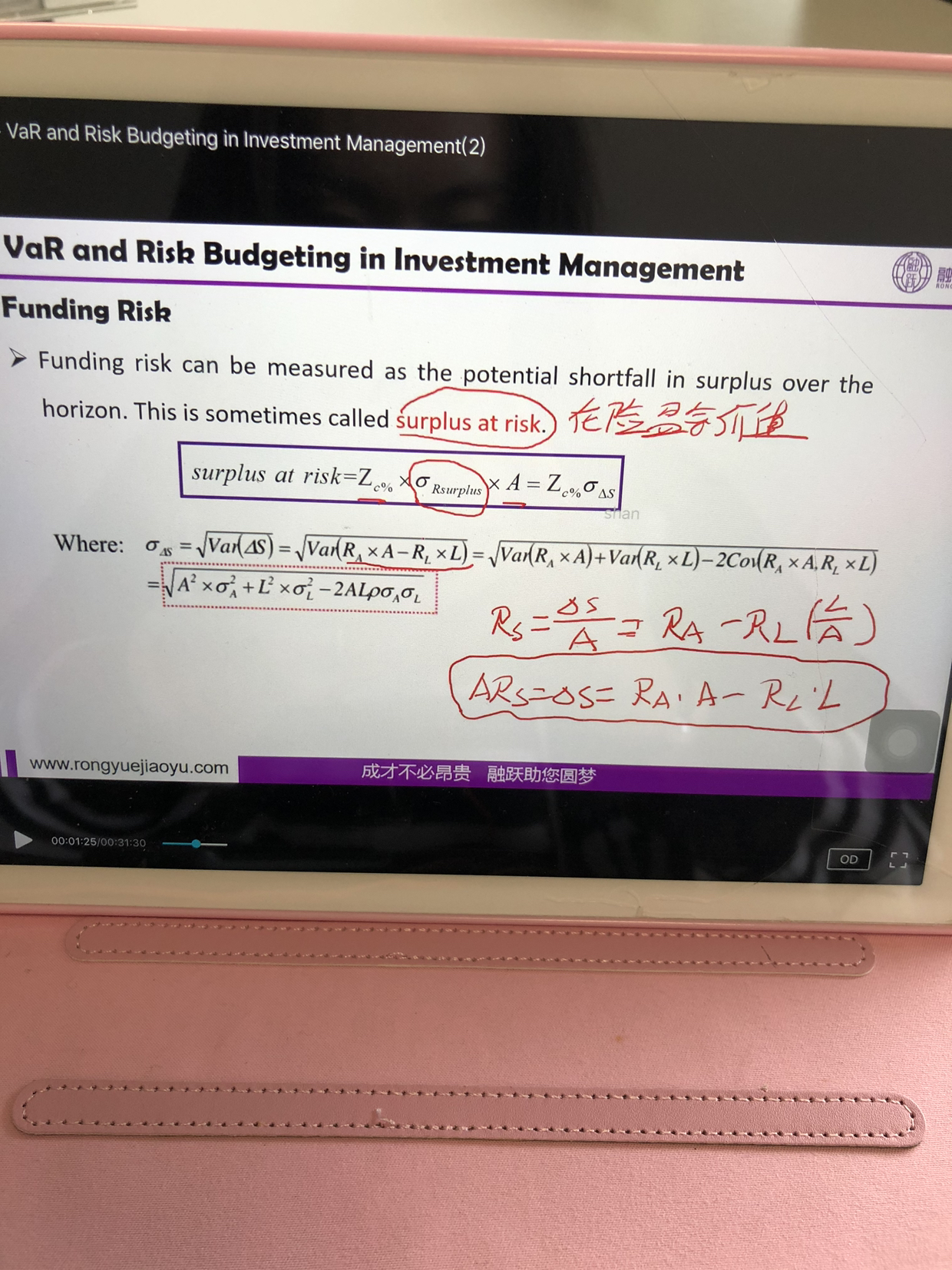

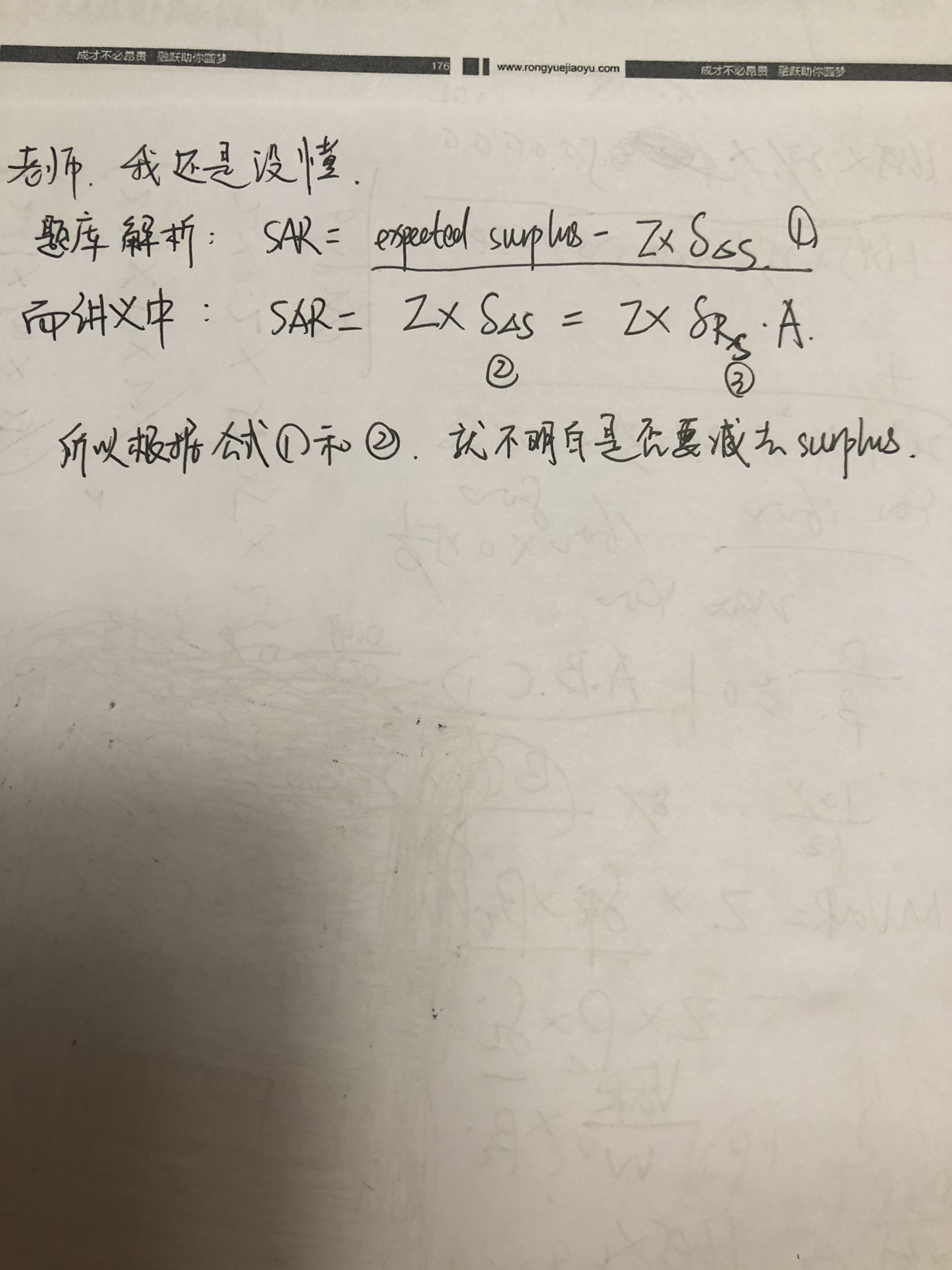

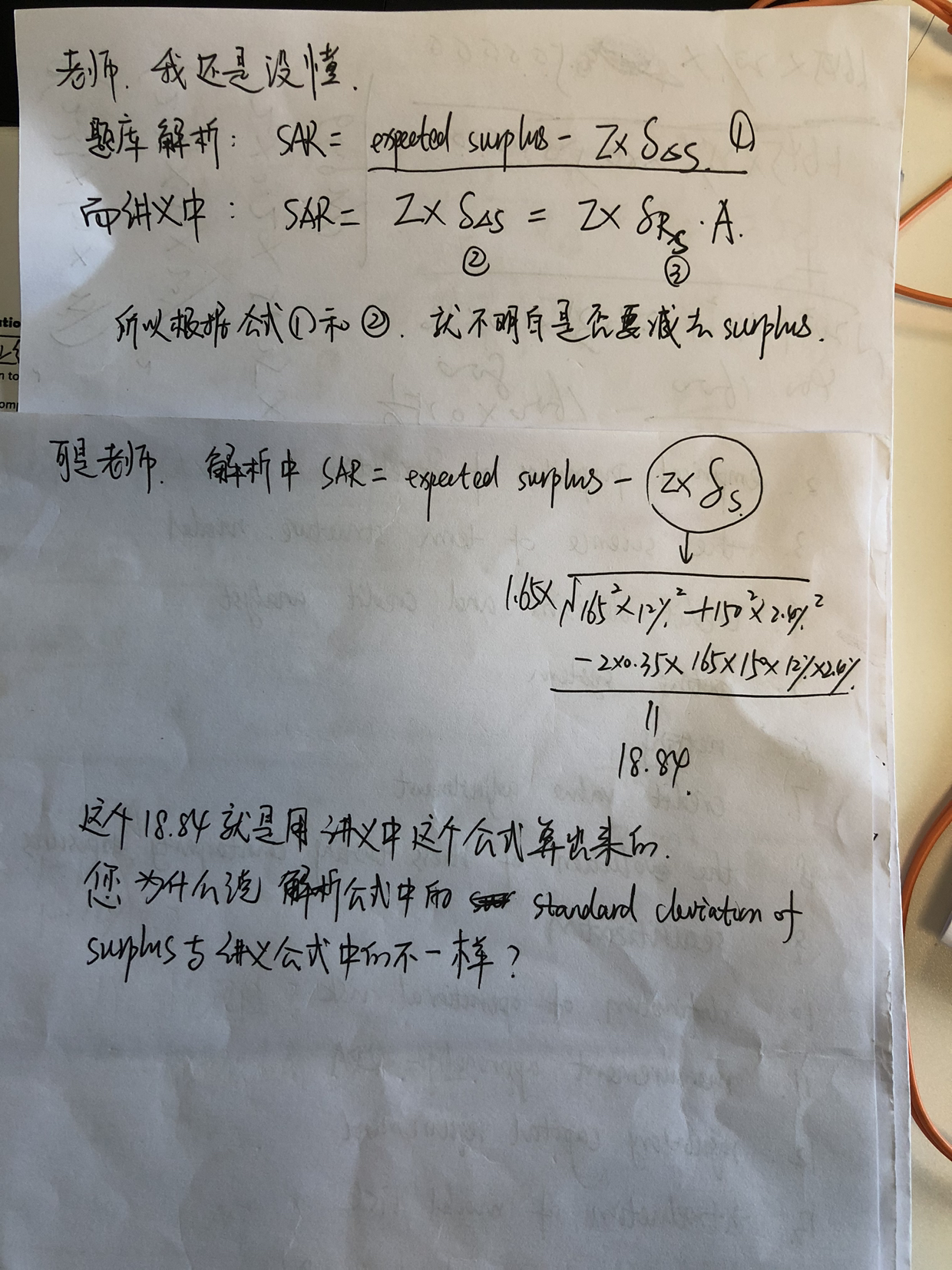

公式是Surplus at risk = expected growth in surplus – z × Standard Deviation of Surplus ,同学,在讲义中是缩写形式Surplus at risk =z × Standard Deviation of △s

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-10-01 22:36

老师,我还是不太懂您的解释,麻烦了!

回答2020-10-01 22:49

同学,在讲义公式中Surplus at risk =z × Standard Deviation of △s的Standard Deviation of △s是△s的标准差,即A*(1+RA)-L*(1+RL)的标准差,与解析公式中Surplus at risk = expected growth in surplus – z × Standard Deviation of Surplus的Standard Deviation of Surplus是不一样的,Standard Deviation of Surplus的Surplus是指A-L,两个公式表达的意思是一样的,要看题干中提供给你的信息选择公式,大多数是按解析中公式来出题的

追问22020-10-02 10:12

老师,我觉得还是不对,通过计算可以证明这两个公式中的surplus就是一样的呀

回答2020-10-02 21:01

同学,一个是Standard Deviation of Surplus,一个是Standard Deviation of △s,所以我说是不一样的;大多数是按解析中公式来出题的,记住解析公式即可

追问32020-10-05 22:35

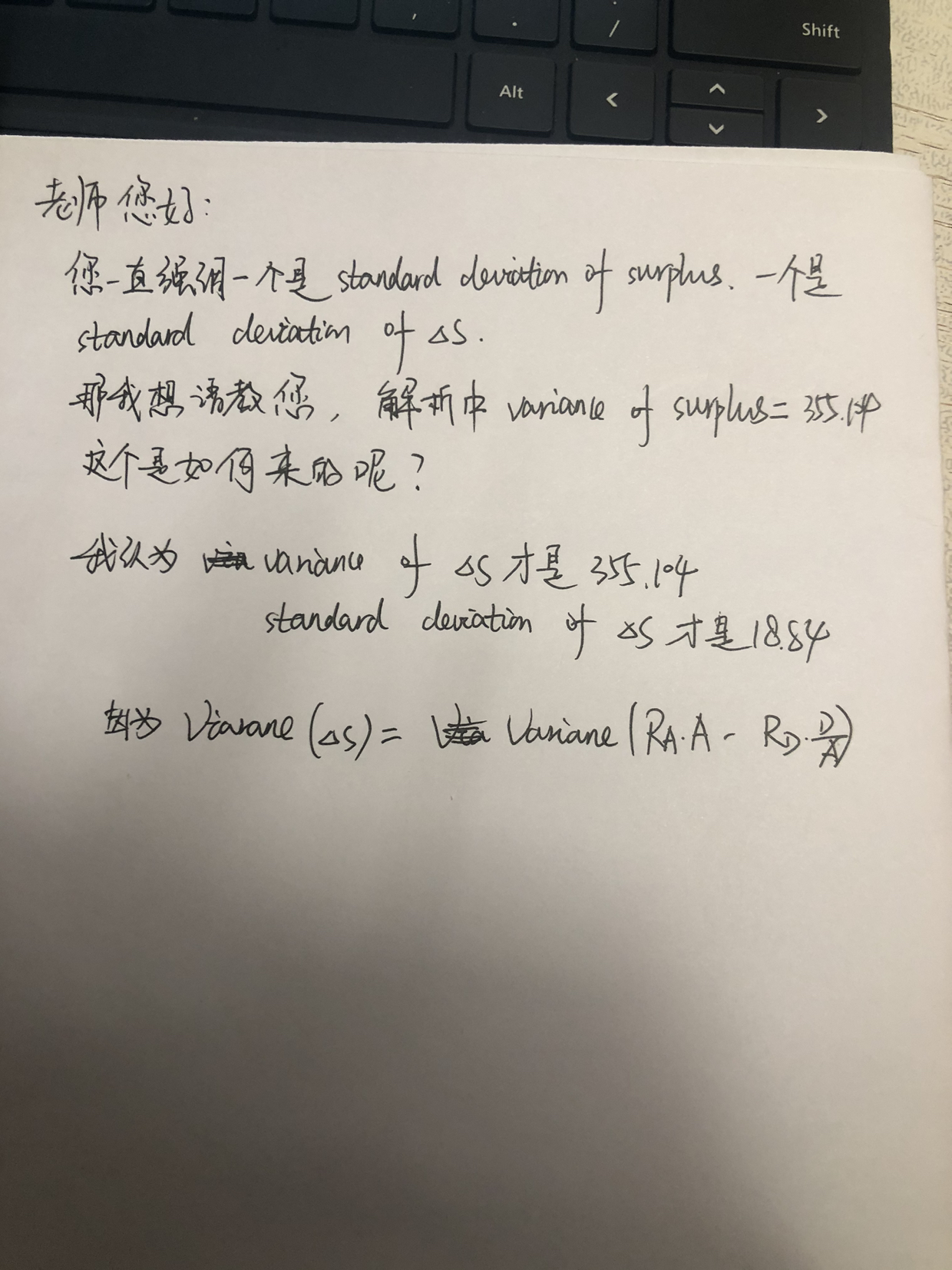

抱歉老师,这道题我不是没理解题意,我还是有一些疑问,麻烦了!

回答2020-10-06 14:50

同学,S=A-L,μs=A*(1+RA)-L*(1+RL),σs=(A^1*σA^2+L^2*σL^2-2*σA*σL*ρAL)^0.5,你最后一句写的是S的方差,而不是△S,记住以上公式即可,不用纠结△S了