来自:FRM > 一级 > Financial Markets and Products 2020-10-01 12:08

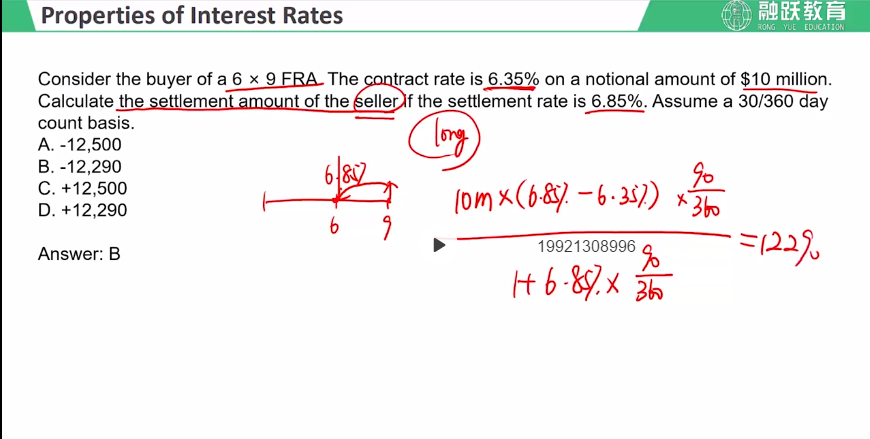

这个题目中,分母的折现期限用了90天的是因为FRA合约期限是3个月吗?

分子的折现期限是什么决定的,也是合约期限决定吗?合约6个月之后才执行,折现期不应该是半年180天吗?

那这个题目的settlement date和后面提到的assume at a 30/360 day basis 有什么用/

查看更多

查看更多

199****8996

提问

205

上次登录

845天前