来自:FRM > 二级 > 综合押题 2020-09-30 21:50

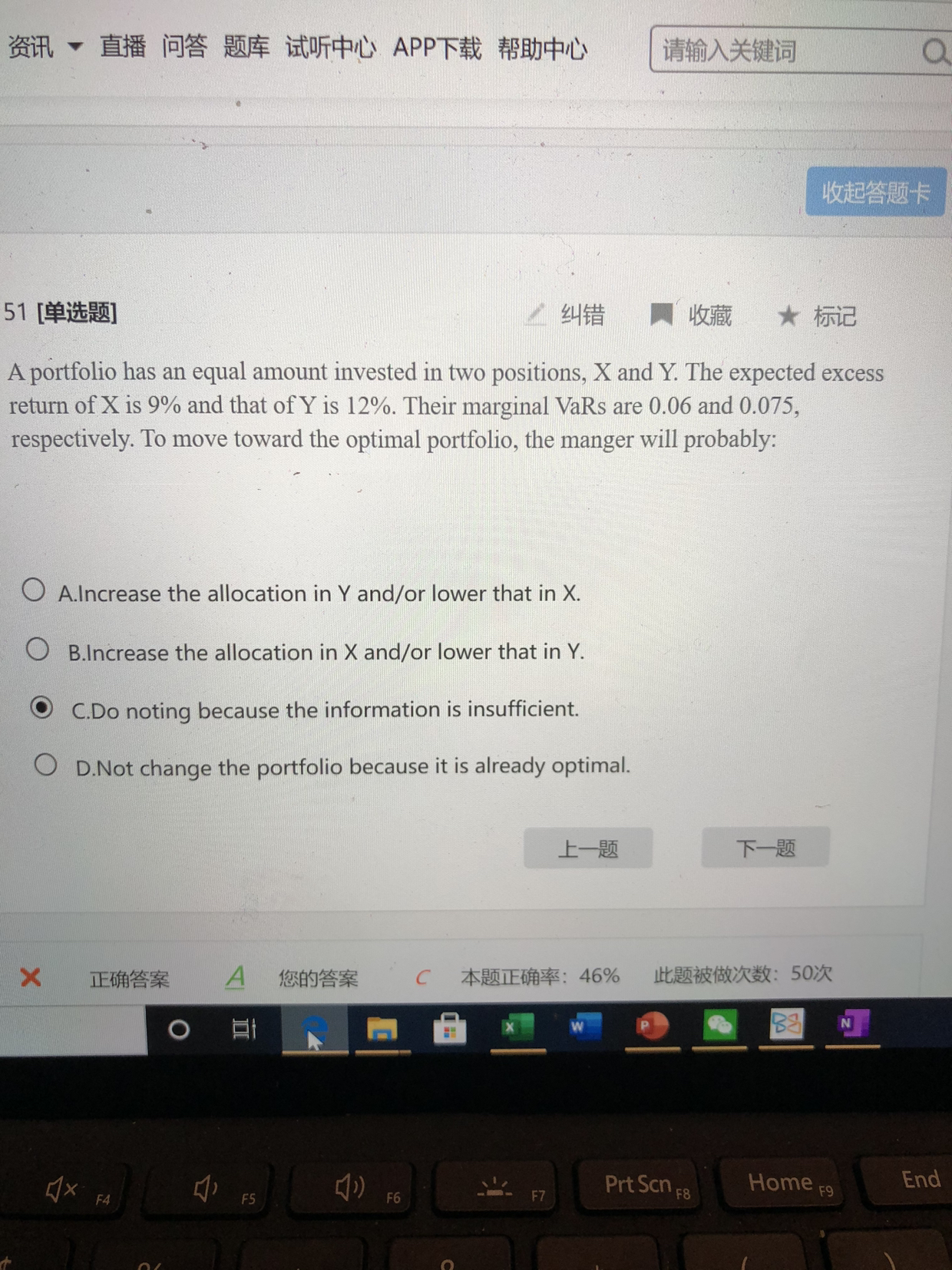

老师您好,unit17-51,the optimal portfolio一定是sharp ratio最大化,而不可能是全局风险最小化的组合吗?节日辛苦了!

查看更多

查看更多

shan

提问

264

上次登录

2062天前

查看更多

查看更多

shan

提问

264

上次登录

2062天前

jason 2020-10-01 20:12

致精进的你:

对的同学,最优投资组合是卖出收益小的买入收益大的,使之sharp ratio最大化

The real talent is resolute aspirations.

真正的才智是刚毅的志向。