来自:FRM > 一级 > Financial Markets and Products 2020-09-30 18:22

172选项麻烦都解释一下吧

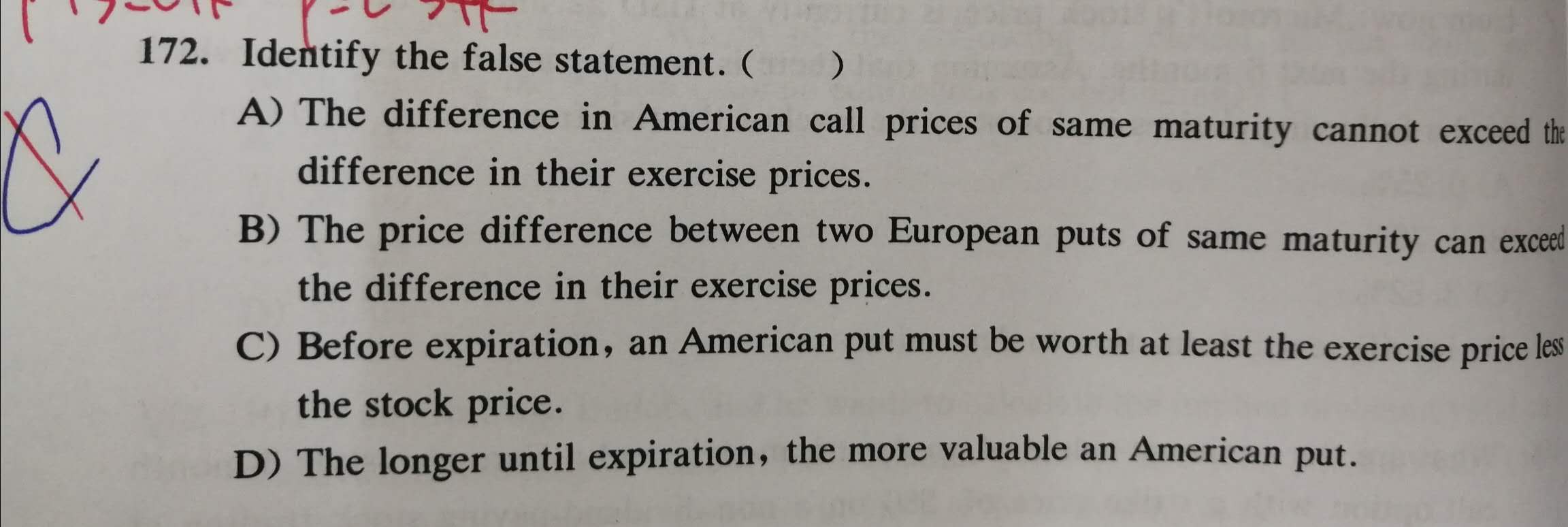

A选项,bear call spread的最大收益应该是期权费用之差,不一定就小于两个期权执行价格之差啊?

B选项,bull put spread的最大收益也是期权费用之差,不一定小于两个期权执行价格之差?

C选项,根据p=c+k-s,美式看跌期权价格应该不小于股价低于执行价格的部分吧?

D选项是不是只有在没有continuous dividend的情况下才成立?

查看更多

查看更多

199****8996

提问

205

上次登录

845天前