来自:FRM > 一级 > Financial Markets and Products 2020-09-30 18:16

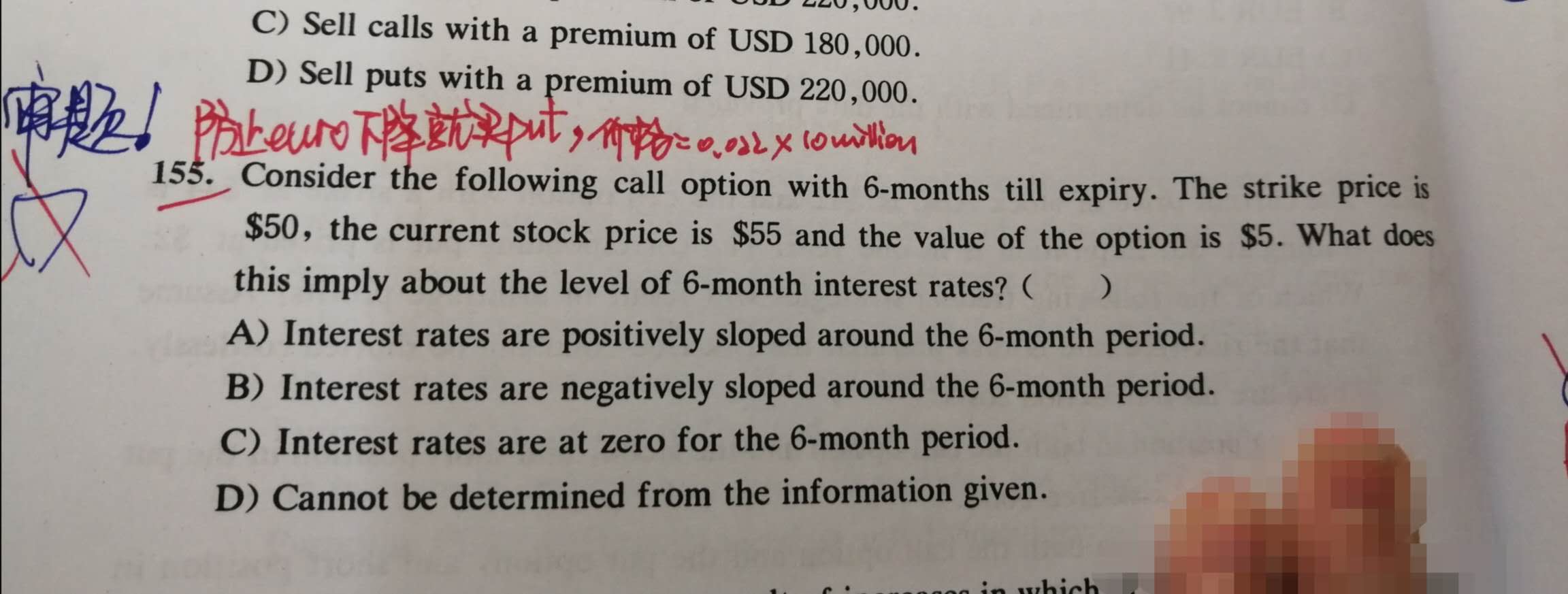

155能说一下思路吗?完全没思路,确定期权价格不是应该put call parity公式吗?感觉知道的信息不算没办法算啊

查看更多

查看更多

199****8996

提问

205

上次登录

845天前