来自:FRM > 一级 > Financial Markets and Products 2020-09-30 18:15

题目没明白是什么意思?为什么收益率和债券久期有关系。我基础不太好,想问债券久期越长还是越短越好?

查看更多

查看更多

199****8996

提问

205

上次登录

845天前

查看更多

查看更多

199****8996

提问

205

上次登录

845天前

Ben 2020-10-01 11:09

致精进的你:

同学你好看,收益率相当于折现率,票息率相当于债券未来的现金流,久期是现金流回流时间和债券价格对利率的敏感程度。在票息率保持不变的情况下,折现率越高,债券价值越低;在折现率保持不变的情况下,票息率越高,现金流回流时间越短,也就是久期越小;久期本身并不能说越长或越短哪个更好。这道题的意思是说目前市场利率(也就是折现率)小于6%,对于国债期货空头来说哪种债券最有可能成为CTD(最便宜交割券),CTD的一般是交割净成本最低的债券,也就是说价格相对较低的可交割债券,这里有一个规律,一般情况下,在债券收益率低于6%是,会选择久期较小的债券交割(高收益意味着高风险,低收益意味着低风险,对于低风险债券而言,久期越长可以收到的收益更多,对投资者越有利,但是对于空头来说,肯定是卖出相对更差的成本更低一点。),而债券期限越短,票息越高,对应的久期就越小,所以选B,而当债券收益率高于6%时,则正好相反。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-10-04 12:22

那么marturity和Duration始终是成正比的吗?marturity是指现金流的全部回流时间吗?

回答2020-10-04 21:17

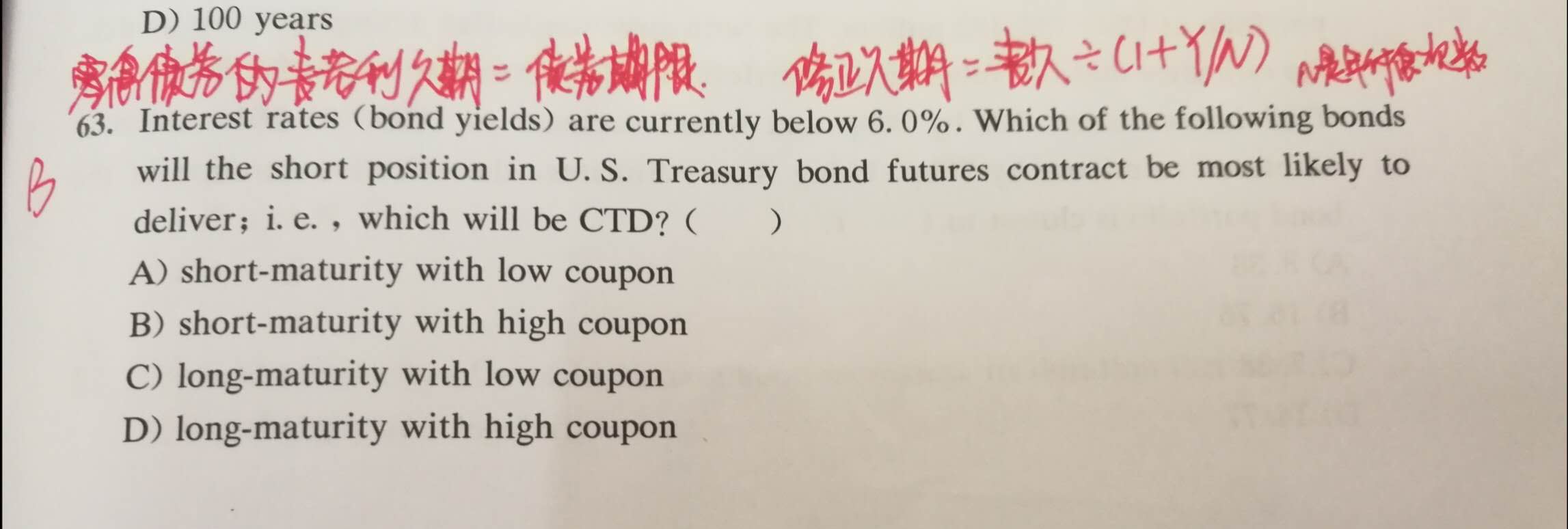

marturity和Duration是成正比,但只有麦考利久期是指现金流的回流时间,其他久期分类主要是指的是债券价格对利率的敏感程度