来自:FRM > 一级 > Valuation and Risk Management 2020-09-29 09:03

请问这个题怎么做,答案没有解析

查看更多

查看更多

139****3413

提问

32

上次登录

1710天前

查看更多

查看更多

139****3413

提问

32

上次登录

1710天前

Ben 2020-09-29 13:48

致精进的你:

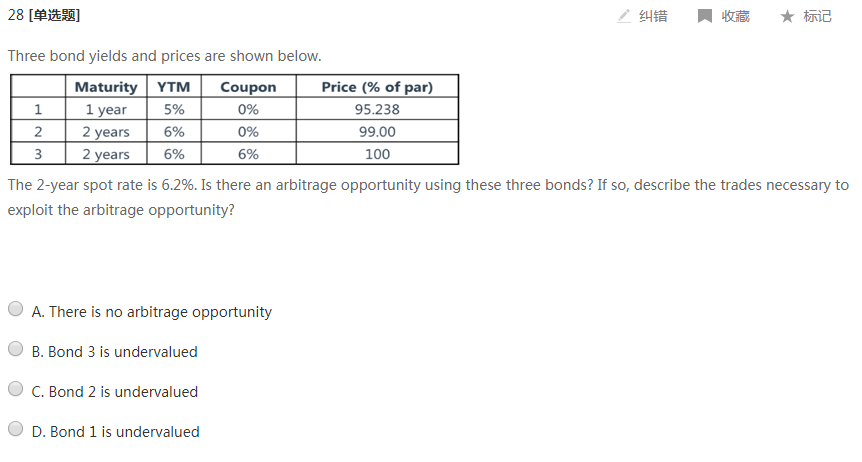

同学你好,这道题就是按照一年的即期利率为5%,计算出来债券1是fair value,第二年的即期利率为6.2%,计算出来债券2的价格为88.66,明显是被over value,债券3的价格为99.69,也是被高估的。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-09-30 08:53

那答案为什么选B啊?

回答2020-09-30 10:08

这道题没有正确答案