jason 2020-09-27 17:00

致精进的你:

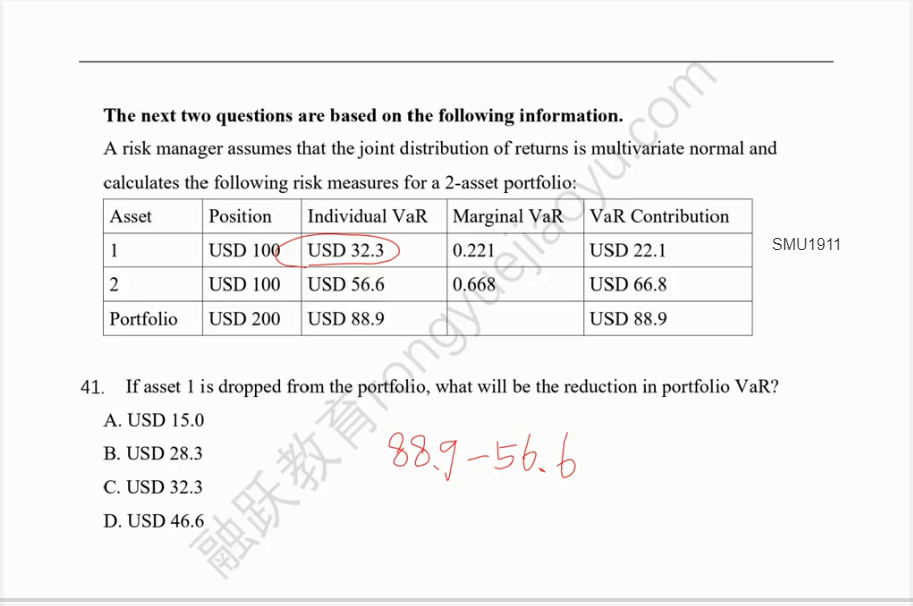

同学,当资产1被移除时,整个资产组合的VAR的减少量就是这个资产的individual VAR

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-09-28 14:41

老师我记得Component VaR的概念是否就是当把这个资产进行清零的时候的VaR值是多少?而且其计算公式也是marginal VaR乘以自身整体的value。

回答2020-09-29 09:02

incremental VAR(A)=VAR(P+A)-VAR(P),所以当资产1被移除时,整个资产组合的VAR的减少量就是这个资产的individual VAR

追问22020-10-21 20:53

老师我晕了,如果是这样的话,那component VaR的用处是什么呢?只要增量VaR不就可以知道大小的增加或减少了吗?

回答2020-10-22 10:23

同学,component VaR是增加每一单位对VAR的影响

追问32020-10-22 19:10

老师你回答的是marginal var吧?

回答2020-10-27 15:47

component var是成分对总体var的贡献,移除1资产 投资组合中就只剩2资产了,如果移除1资产减去的是1资产的component var的化,剩下的组合var应该是66.8,但是这个组合中只有2资产,2资产的var应该等于56.6啊,这不就矛盾了么。所以移除1资产应该减去的是1资产的var,至于为什么不用component var是因为资产在构成组合的时候有分散效应,拆开的化,这各分散效应就不存在了。

查看更多

查看更多