来自:FRM > 一级 > Valuation and Risk Management 2020-09-27 15:26

请问这个题怎么做,解析只给了一个算式,不懂为什么这么算

查看更多

查看更多

139****3413

提问

32

上次登录

1709天前

查看更多

查看更多

139****3413

提问

32

上次登录

1709天前

jason 2020-09-27 15:40

致精进的你:

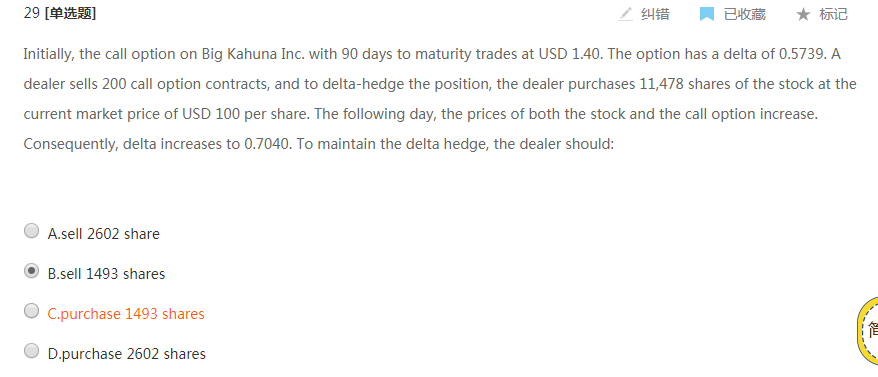

同学,为了hedge delta,delta 的变动量为(0.7040 – 0.5739),其实这种题目的本质是使原有头寸的线性风险能够被对冲头寸的收益所覆盖,在这道题中就相当于由股价变动引发的期权的价格变化(由delta反映)能够由购买或者卖出股票获得的收益所覆盖。这题的关键是200 call option contracts,而每个合约里面有100个期权,所以总共有200*100 = 20000个期权。20000*(0.7040 – 0.5739)=2602

The real talent is resolute aspirations.

真正的才智是刚毅的志向。