来自:FRM > 一级 > Foundations of Risk Management 2020-09-25 23:23

最后为什么算出来的平均值还要乘以50%,最后一步不明白为什么还要再按照比例计算。

查看更多

查看更多

jean

提问

33

上次登录

1146天前

查看更多

查看更多

jean

提问

33

上次登录

1146天前

Ben 2020-09-26 13:55

致精进的你:

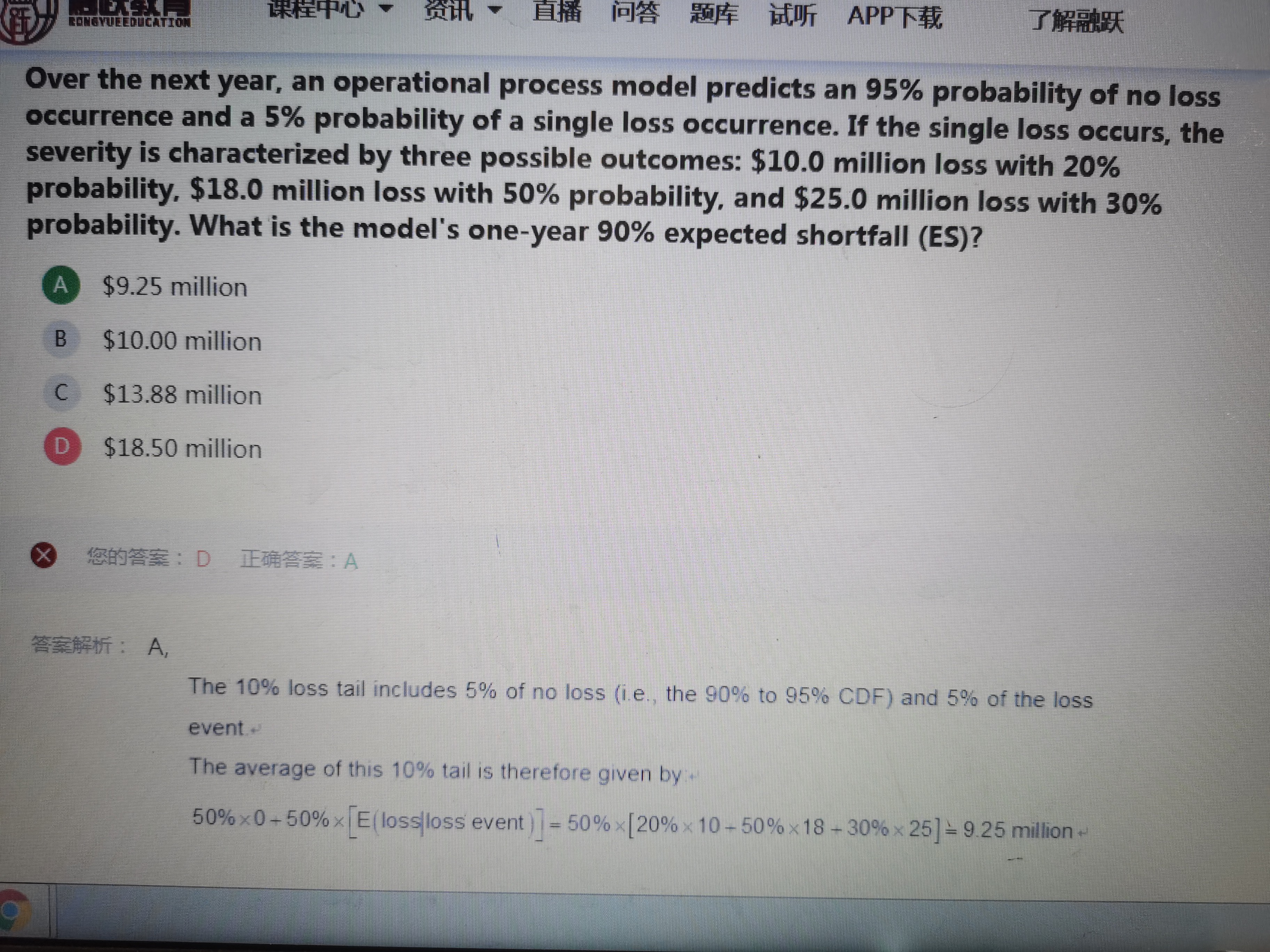

同学你好,首先解析中第一步计算出来的5%对应的预期损失18.5M指的不是VaR,而是正态分布左边往右累计概率密度函数的值即5%的概率对应的预期损失,而题目让求的是90%的ES,即从左往右10%的概率损失的平均值,而在这10%的累计概率密度区间内,从5%到10%的预期损失为0,从0到5%的预期损失为18.5M,各自占50%的概率权重,所以要用加权平均法去计算ES。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。