来自:FRM > 二级 > Market Risk Measurement and Management 2020-09-22 15:05

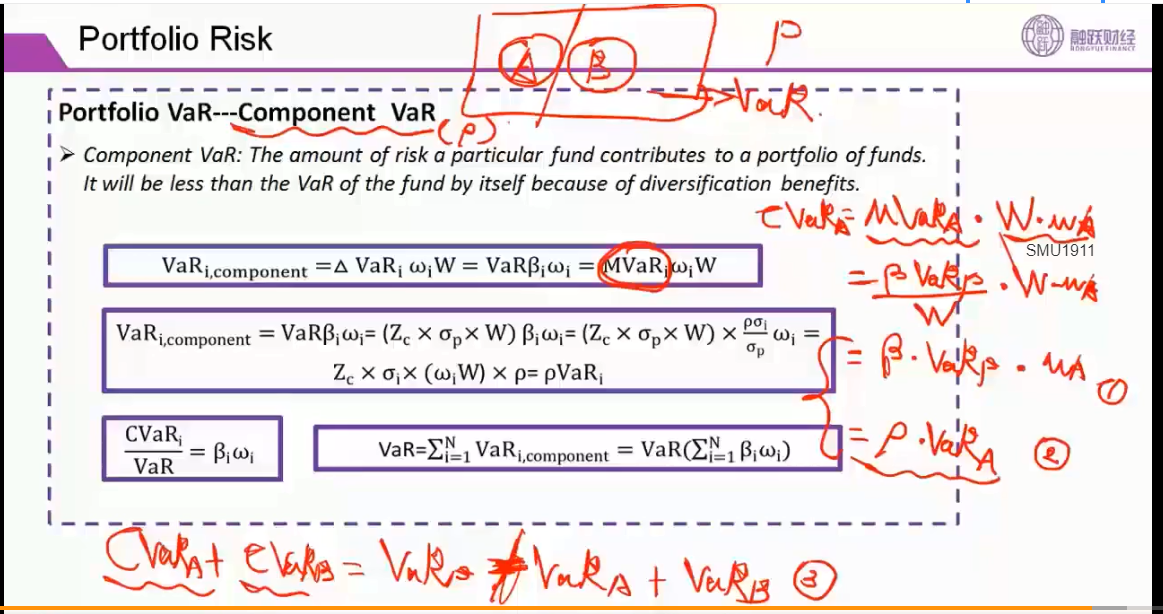

老师你好,对于小括号2的这个公式,我能否理解为整个portfolio的VaR乘以A资产的权重实际上就是A的VaR了?非常感谢。

查看更多

查看更多

SMU1911

提问

204

上次登录

1305天前