来自:FRM > 二级 > Market Risk Measurement and Management 2020-09-20 10:47

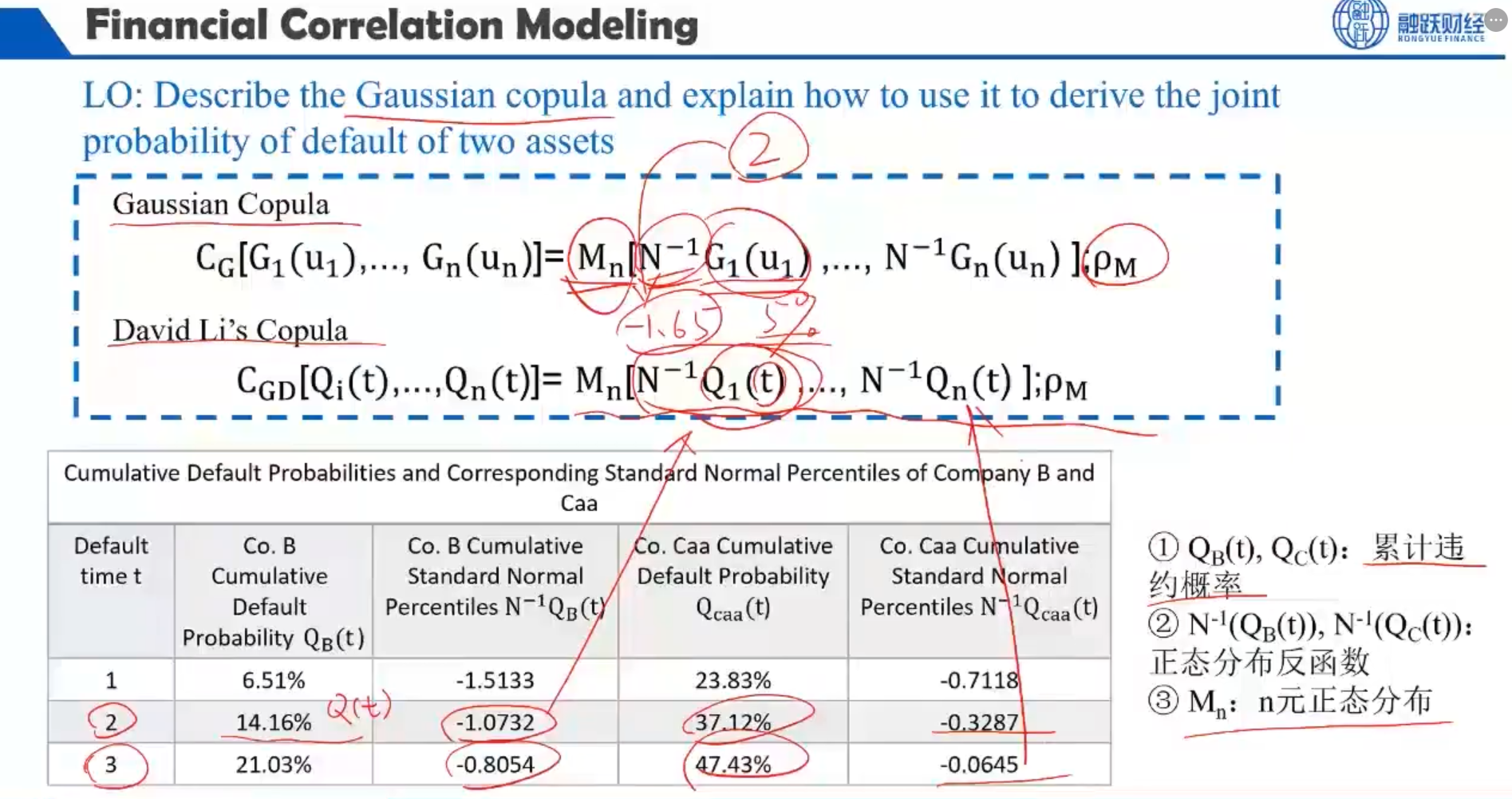

老师你好,对于图中大卫李的copula模型中的Q(t)我理解应该是指累计违约概率,但是对于高斯copula的G(u)该如何理解?非常感谢。

查看更多

查看更多

SMU1911

提问

204

上次登录

1303天前