来自:FRM > 二级 > Market Risk Measurement and Management 2020-09-19 11:40

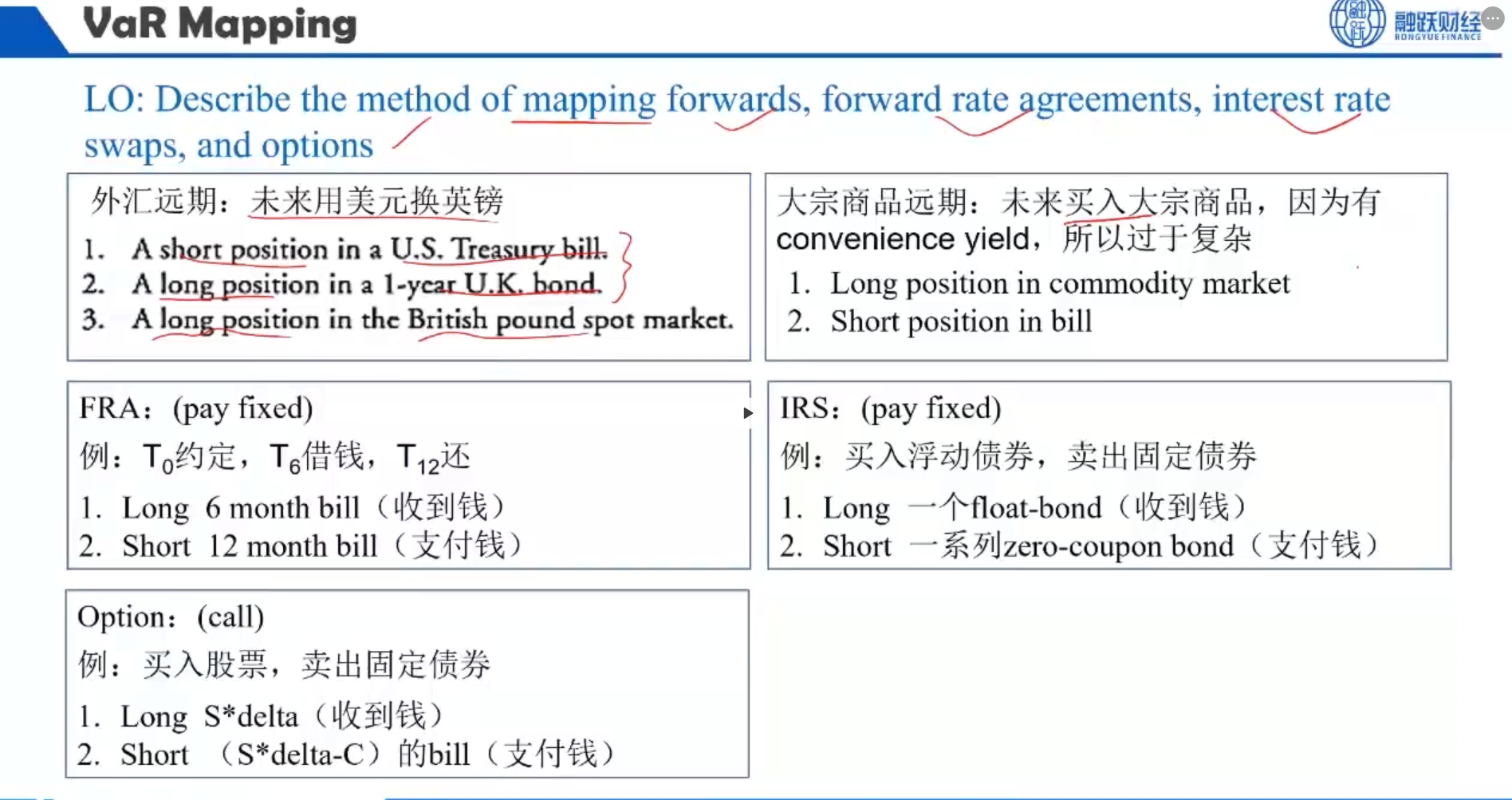

老师你好,1、对于第一种外汇远期而言,我如果用美元换英镑的话,是不是有第一步和第二步就可以了?为何还需要再有一个对British pond的long呢?是不是第三步和第二步重复了?2、对于IRS而言,我支付的为何是short一系列的zero coupon bond?而收的却是一个floating的,这样付和收的数目是对不上的。

查看更多

查看更多

SMU1911

提问

204

上次登录

1303天前